|

2013��8��16��11ʱ05�֣����֤ȯ�ɷ�����˾���³ƹ��֤ȯ���ڴ�����Ӫ֤ȯ����ҵ��ʱ������Ա�����ж�180ETF�����������ᣬ���ý������������������ڽ�������������ȱ�ݣ����Ҵ�Ͷ��ʹ��ʱδ����ֲ��ԣ����¹��֤ȯ���˻��Զ���������180ETF�ɷֹɣ�ʵ�ʳɽ�72.7��Ԫ��

��νETF��ָ�����Ϳ���ʽָ����������������������Exchange Traded Funds������һ����֤ȯ���������н��Ŀ���ʽ����ETF����һ���ӹ�Ʊ������Ȩ���깺���ETFʱ��������һ���ӹ�Ʊ��ȡ����ݶ�����Ի���ݶ��һ���ӹ�Ʊ��ETF�Ľ��۸���ݶֵ�����������ٵ�ָ�������Ĺ�Ʊ�ļ�Ȩֵ����һ�£�������ʵ�����ֻ�����ƫ�룬��˻���Ͷ������������������ETF���мۺͻ���λ��ֵ֮���ϸ�۲����ʱ�Զ����н��������������֤ȯ�������֤180ETF�������Ϻ�֤ȯ������Լ2/3�Ĺ�Ʊ�ر�������ɡ���֤����º���㣬�����㣬180ETF�뻦��300ָ����2013��1��4����8��21���ڼ�����ϵ����99.82%�����Թ��֤ȯ���ʵ�Ͷ������˻���ָ�����屩�ǡ�

16��������¹ʷ������֤ȯ�Ľ���Ա���ݹ�˾�����Խ��ײ������ƶȡ��й�����ϵͳ���ϵ��½����쳣ʱӦ�����жԳ彻�����Ĺ���ʼ���жԳ塣11��30�����̺ù�˾��������Ա����δ�����������Ĺ�Ʊ�������̡���Ϊ��ǰ�Ľ���T+1�����ֹ�ڹ�Ʊ���뵱������������Ϊ�˶Գ�֮ǰ���������ʧ�����Ǹ������չ�ָ�ڻ���Լ�ķ�ʽ�����������ETF�����ijɷֹ�ת��ΪETF����������14ʱ22�֣����֤ȯ���棬ȷ��ϵͳ�������⡣14ʱ22���Ժ��֤ȯ�������չ�ָ�ڻ���Լ��

֮ǰ11ʱ59�֣����֤ȯ���»������ڶ��¼��������˽������£�����߷����г��Ϲ��ڹ��֤ȯ��Ӫ��70��Ԫ������ָ���Ĵ��š�12ʱ13�֣����»���������߱�ʾ���һ���˲������Ҫ��ɾ�����¡�����ʱ�����������أ���12ʱ47�ַ��������������������Ż���վת�ء�

8��30�գ��й�֤ȯ�ල����ίԱ�ᣨ�³�֤��ᣩ���������֤ȯ�쳣�����¼��ĵ��鴦����������³ơ���������������ƹ��֤ȯ����ȡ�˴���Ĵ���������������Ļ���ס���Ϣ��Υ��֤ȯ��˾�ڿع����涨�ȶ���Υ��Υ����Ϊ��������û����Υ������8721��Ԫ��������5������,��û�����ܼ�5.2��Ԫ���Դ��¶Գ彻�������߹ֱܷ���辯�棬����60��Ԫ��������ͬʱ��������������֤ȯ���ڻ��г����Զ��»�����������������Է���20��Ԫ�������������������ֹͣ���֤ȯ����֤ȯ��Ӫҵ�̶�����֤ȯ���⣩����ͣ�������֤ȯ��ҵ��������֤ȯ���IJ������й�������Ա��������Ͷ��������֤ȯ��Ļ�����ܵ�����ʧ��Ͷ���߿�������������������Ҫ���⳥����11��1����ʽ������֤�����������������[2013]59�ź�[2013]60����Ȼ���������˵����˵�������ɣ�����ǰ������������������«�������ظ���

�ô��������̨֮�졢�ͷ�֮�أ��ٴ������г������ǣ�����ⳡǰ���˵ġ����˸����¼�����֤������������Ӧ�������������з�ӳ�������Ժ��ձ����ƶ����⡣��Ⱥ��߷�֮�࣬����Ϊ�ط����ֳƿ�֮�ʣ������롰����ʱ�ˡ��ض�֮����Щ���ɡ��Ͼ����Է��ε����ǵ����ġ��ϴ�����֤ȯ�г��ij��ξð�֮�������ĵĹ۵��Ȼδ����������ȴ���������ڴӶ�Ƕ�˼�����������Ӱ�����

���Ľ��ֱ�Ӳ�ͬ����Ϊ���ͽǶ�(�����г�����ٳ�������Ļ����)�������֤ȯ�Ƿ�����Υ����ֵ��ע����ǣ����֤ȯ���ӵ���������Ϊ�ܷ���Ч������ʵ�����ǻ�Ϊ����ġ�������Ͽɹ��֤ȯ�����ڲ����г�����ٳ�������Ҳ�����϶����֤ȯû�������ڶԳ彻��ǰ���г�������¶��һ����Ҫ���ɡ�

һ�� ���֤ȯ������ɵ��г�����Ӧ���е�������

���ݷ��ϣ����ڹ��֤ȯ��˾��������Ĵ����룬�����г������ڶ����ڷ������ء�����Ԥ�ڵ����ǣ�������������ڵ�����ȱ�������Ի����ͳ��������ɣ���Ѹ�ٵ��䣬�������������Ⲣ���ǹ��֤ȯ�ڳ��ڹ����������̬������������ٵ��г��۸�ͳɽ����ź����յ�����Ͷ���߸��������Dz��Ƿ����䱾��������������Ϊ���£�������˵��֯��������ʹ��һ�¼�������ֻ�ǹ��֤ȯ�����������Լ����г�����һ���������Ц���ˡ�

�����г�Ͷ������˵�����ǵ�ʱ�������龰���г������Ī�����Ƕ���֪���г����ǵı���ԭ���䲻���ڶԹ��֤ȯ�Ĵ������������Ե�ʱ�����˽�����ϵͳ�������⡢T+0���߽���̨�����ȹ����߽���̨�ȶ��ְ汾����Ȼ֤���ָ����֤ȯ���»����鵱�ա��ڶ��¼������ԭ���˽������£����ʵ�����߷����г��Ϲ��֤ȯ��Ӫ��70��Ԫ����ָ�Ĵ��š�������ֻ�Ƕ��г����������ԭ������һ���ų�����������Ͷ���߶��г�����ԭ��������������Ļ�����������˵���ڶԹ��֤ȯ���������Ըñ����ķ���������IJ��֣�����һ�����ԣ�����Ͷ������ӹ��֤ȯ������һ��˵�������ù�˾13ʱ����ġ���Ҫ����δ������8��16������ͣ�ơ�Ҳ�㹻��ʾ�����Ͷ�����ˡ�

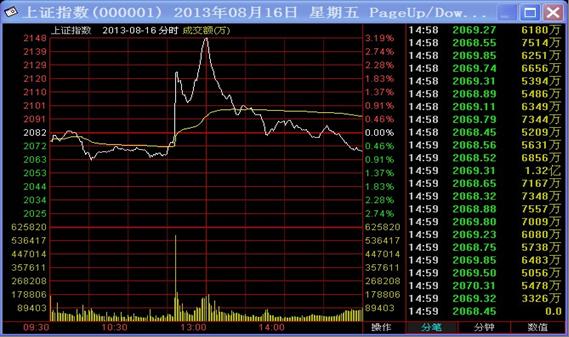

�ر�ֵ��ע����ǣ���������������������ʾ��16��������Ϊ���֤ȯ�ľ������룬�Ϻ�֤ȯ�������ۺϹɼ�ָ���������֤��ָ����ָ֤�����ڼ���ʱ���ڴ�11ʱ06����������K��ͼ��ͨ��һ��������ֱ�����ǣ���11ʱ08�ִﵽȫ�����2198�㣬��ʱ������û�����������ʽ�����һЩͶ���������̣�11��17�ִﵽ������͵�2102.5�㣬�����ڸ���Ͷ�������г��������£��������Ϊ11ʱ06-08�ֵ��������ش����û�����ԭ�����£������ʽ�ʼ���룬��֤��ָ11��18�ֿ�ʼ������11��30����������֮���ﵽ2146�㡣

ͼ 8��16����ָ֤��K��ͼ����

���ܲ�˵��11ʱ06����17�ֵ�һ��һ���Ѿ���ַ�ӳ��֤ȯ�г����еķ������������Ժ������е��ʽ��������ǿ���Ե�һ�����ǵ����������ݲ��Ǻܳ�֡�������ָ����11��һ�̳��ֵġ����к����ȹ��Ե㷽�����Ĵ��ŵ������ƶ��߲��������IJ����ߣ����������֤ȯ������Ϊ���µĽ��ֻ�����ݼ��ŵ�����粨���ѡ��� ���翪�̺����һ·����»�����֤��ָ���������еģ���Ȼ���ԡ������Ե������Խ⣬ȴ��̸�����ǶԴ�ǰ���ǵĺ���������

���ԣ����г�����Ͷ���߿�������ԭ�����巢����������ʱ��Ͷ���߲������Եء����������������äĿ���š�����Ϊ���������ش����á��ǣ������������Ρ����Dz���˵��Ȼ�Ⲩ�������ԭ��ʵ�����ǹ��֤ȯ��һ������֮ʧ�����⡣����г���������Ϊһ����������ʮ��Ԫ�IJ�Ʊ��äĿ�ع����˴���ETF�ɷֹɣ��ѵ�Ҳ��������������г�������ô������ʵ����Ϊģʽ��ͬ���������˿����������г���������ԭ��Ͷ���߿��ܵĽ�����Ӱ����ȫ��һ���ġ�

���Ҫ˵Ͷ���߲���äĿ�Ļ����DZ����硶�й�֤ȯ����ָ����������Ϊ���ǣ����������ң����������Ե��г������£������ԡ�����Ϊ������Ҫ��Ԥ�����ˣ����Ƿ������������Ƕ����γɵ��������䡣�г�֮���Գ���������������Ӧ������ԭ���������������������Ĵ��ͻ����������籣�ȣ������Եĸ�Ԥ���С��Ӽ�ܵĽǶȿ���ȱ��Լ����Щ���Ҷ���Ϊ�Ĺ��� ����֮�����֤ȯ�ġ������ʵ�����Dz������ʹ����������ʽ�Ľ�ɫ�������������Ϸ������

��֮�����ķ�������ʦ��Ϊ�Ĺ��֤ȯ��Ȼ��ȷʵ��Ͷ��������г�����Ѹ�ٻ�ů��ǿ�Ҵ���������Ͷ���ߵ���ʧ���֤ȯ����Ϊ���������ϵ�������������⡱��������������������153��Ԫ�� ֤����϶����֤ȯ������Υ���IJ����г���Ϊ���Ѿ���������Ȩ������Ҫ������Ϊ����������ʧ�������ϵ���ĵ�һ������ʧ����ı�Ҫǰ���Ǵ���֤ȯΥ����Ϊ����Ȼû��Υ����Ϊ����Ƥ֮���棬ë���ɸ����������ڡ��г����Ҳ������Ȳ���ƽ���ˡ���Ͷ����Ҳ������ijЩ��ʦ˵�������������⡣Ͷ��������Ȼ����Ҳ�������ٴ���֤�˵��ʱ��г����Ī��ķ��հ��ˡ�����֤ȯ�¼�����ͬʱ����ʯ���ĸ߹ܺ�ԭ���³�����������Υ���ҼͶ����飬�����ƺ����ڲ�������ûѡ�ã�������ʯ�ɴ�����ѵ�Ͷ����Ҳ�ܽ������⳥ô��

�������֤ȯ����Ϊ������Ļ����ô��

��һ����˾������Ӧ����Ļ�����ˣ��ڻ���ETF������Ļ���Ķ���

���֤ȯ�������ETF�ɷֹɺ�˾�йظ�������Ա����Э�̣������̶����չ�ָ�ڻ���Լ��ת��������ETF�Գ���ա���Ȼ��֤ȯ����û��ֱ���漰ETF�����ڶ����涨������ծȯ��֤ȯͶ�ʻ���ݶ�����н��ף����ñ�����������ETF����Ϊ���ڡ�֤ȯ�����涨��֤ȯ������Ϊ�������Ծʹ�������ط����Ŀ������ԡ�

�����������ָ�������֤ȯ֪Ϥ�г��춯������ԭ����Ͷ���߲���֪�顣�ڴ�����£����֤ȯ��Ӧ������ף�����Ļ��Ϣ�����Ժ��ٺ������ա����֤ȯ����Ļ��Ϣ������¶ǰ�����ַ����ף�����Υ���˹�ƽ����ԭ����������Ļ���ס���59�Ŵ���������ָ������Ϣ������Ӱ��Ͷ�����жϡ���

�ⷬ�����Ƕ��ǣ������Ϸ��������ʹ��֤ȯ�����ǻ��ں��ַ������ݣ�������ȷ����Ӱ����֮ͬ��������Ͷ���ߵ��жϣ�Ϊ����Ҫ���Լ���Ϊ��֤ͨȯͶ����ʵʩ�ĺϷ�������Ϊ������������¶��������Ȼ�ý�����������漰�չ����й�˾�ȷ��ɹ涨������¶�����Σ��������ۼ����IJ��֣���

�����Ѿ��ձ��ֹ����Ļ��Ϣ��֪���˺������÷Ƿ��ֶ�֪����Ļ��Ϣ����������Ļ��Ϣ���н��ס�����Ϊ�ν�ֹ��Ļ���ף��䱾�ʲ�������Ӫ����ȫ��ƽ�ȵ��г���Ϣ���������磬һ�����ڿ���ʱżȻ������overhear����ǰ�ŵ�ij��˾���³�����̸������Ļ��Ϣ��֮���еĽ��ף�����������Ļ����������ʹ��֤ȯ����Ϊ�����������ԭ���ϲ�����һ���ԵĹ�������ֹ�κ�ӵ����Ļ��Ϣ���˽��н��ף������Խ���������Υ�����ض�������Ϊ���������ε�ǰ�ᡣ��Щ����ͨ���ǽ����߶���ϢԴ��˾���������� (fiduciary) �����������ڷǷ���������Ϣ�����������Ρ�

��Ȼ��������Ļ������һ�����ⱳ������Ϊ�����������ݵ�֤ȯ�ͽ���ίԱ��10b-5������ȷ�����Ƿ���թ�����ƶȣ���Ļ����ֹ�ɴ�����������������թ��Ϊ�������϶���һ��Ҫ�ء��й���֤ȯ�������ķ�����û��ֱ���ἰ��թҪ�أ���涨����Ļ��Ϣ����ǰ��������岻��������Ļ��Ϣ��Ҳ������Ϊ������Ϊ�ģ������˱���Ϊֻ�ǻ�е��ֹ�κνӴ���Ҫ�ڲ���Ϣ������Ϣ����ǰ�ͽ��н��ס�

�ӷ����Ͽ��죬��ֹ�ض�����ʵʩ��Ļ������������Ӧ���ǣ���δ�������ش���Ϣ������һ�ֲƲ�������ְλ��ί�л����ζ���ø���Ϣ�߱����ɶ�ʩ��������ġ��ⲿ����������е��������������ɽ�ֹ��ʹ�ô�����ϢΪ�Լ�ı���������˵����Ϣӵ��������㹻���ԣ�Ҳ��������������Ϣ�Ӵ�����ȷԼ�������䲻�ô��´��ཻ�ף�����һ���ذ�������������ӹ�˾�ض�ְλӵ������չ����Ϣ����ߺ���Ϣ��Դ֮��Ĺ�ϵ�ϣ�������������߷�Ժ�����Ͽɵĵ������ۣ����κ����嶼�������ô��κξ������ι�ϵ����ϢԴ����õ���Ϣ������Υ����Ϣ�ṩ�߱���Ľ��ס�

�ڹ�˾���棬���ڹ�˾����Ļ��Ϣ�ǹ�˾�ĺϷ��Ʋ�������ƾ��ְλ������ϵ��Ƿ��ֶλ����Ϣ������Ȩ����ʹ����Щ��Ϣ��Ϊ�Լ�IJ������Ҳ��Ϊ�ΰ����ҹ���֤ȯ�������ڻ��������������Ĺ涨���ڣ���˾����һ�㲻����Ϊ��Ļ������Ϊ����

��ȷ�е�˵���ڱ����龳�µĹ��֤ȯ��˾���κζ����г�Ͷ����һ�������ù�����������Ϣ�����������쾭��������顣2005��̨�帻�˾���ձ����빫˾�ڷ�����ָ��������������ָ�¼����漴��ȡ�����۵�������2008�귨����ҵ�����н���Աʵʩ���ش�����թ��α��ͷ�磬���к˲�ȷ�Ϻ��ڸ�֪�������������г������ίԱ��ͷ��������г������ֵ�����£��Ըð��е�ͷ�����ƽ�֣������������죬ƽ��ȫ��ͷ���ͣ�ƺ�����թ����ʵ����˾��˵��µ���ʧ��������ӹ��������ư����Ĵ����������ڷ���������ĶԳ彻�����������������¼�����ѯ�˼�λ��ְ�ڹ���Ͷ�е����мҡ�����Ա�����Ǿ���ʾ���������ں���һ�㲻�ᱻ����Ϊ��Ļ���ס������֤ȯ���κθ߹ܡ����»������ڲ��˲���Ϊ�Լ�����������˶Գ彻�ף�����Ϊ�˹��֤ȯ��˾�������������ս��ס�����û�д���������¡��߹ܲ���ô���Ļ�����������û����ʵ�����Ϊ�ɶ����湤������Υ���ˡ���˾�������й�Ҫ��

���ڹ�˾�������֤ȯ��ͨ���ڲ����չ����취�涨�ĶԳ彻���ƶȣ�Ҳ���Ǵ˴��¼������ĸ�Դ��֤��������˴δ���ʵ���ϰ��������ڽ���ҵ����������һ���dz��������ľ��棬����Ʊ���ڻ��ȶ��ֽ�����Ʒ��Ӫҵ����ͨ�еĶԳ塢�ױ�����������ʵʩʱ��ֻҪ���Գ��Ŀ�꽻��ģ�Դ�һ�㡢�����ڱ���Ϊ���г�����Ӱ�죬������Գ彻���п��ܱ��϶�Ϊ��Ļ���ס����ǻ����ġ�

���⣬�ҹ���֤ȯ������76���涨����֤ȯ������Ļ��Ϣ��֪���˺ͷǷ���ȡ��Ļ��Ϣ���ˣ�����Ļ��Ϣ����ǰ�����������ù�˾��֤ȯ������й¶����Ϣ�����߽�������������֤ȯ��ʵ���ϻ���ʩ����һ�����ƣ���ֻ���������ù�˾��֤ȯ���Ź�����Ļ���ס����ڱ��¼��У��漰��Ļ��Ϣ�������֤ȯ����������˴��������Ʊ�����Ĺ�˾���ֻ�й��֤ȯ���������֤ȯ���ڻ�ָ����Լ�г������ա���֤ȯ�ֻ��г�������Ӧһ���ӹ�Ʊ��ETF�����ǹ��֤ȯ�����Ĺ�Ʊ������Ȼ�����ϵ�76���Ĺ涨��

֤����59�Ŵ���������ܿ���֤ȯ������74������Ļ��Ϣ�����˵��꾡�оٺ͵�76������Ϊģʽ�綨�������ơ����֤ȯ�ǡ�֤ȯ�����ڶ���������͡��ڻ�����������������ʮ�����涨����Ļ��Ϣ֪���ˡ������ý��۴��������������������Сǰ�ᣨ���֤ȯ����Ļ�����ˣ���ֱ���ô�ǰ�ᣨ��Ļ�����˸÷����ó��˽��ۣ����֤ȯ�÷�������Ϊ��������λ�ڷ��֣�δ�涨�ε���������Ļ��Ϣ֪���ˣ�����ֱ�ӹ涨�˶�֪���˵���Ļ������δ�����

�����۴���ʱ��֤��������16�����罻��Ա���д��µĶԳ彻�ײ��账�����������繫˾�߹�ʵʩ��ͬ����Ϊ���Դ��������������硰֪��������ԭ���г���Ӱ�족��������Ľ���Ա��������������У�����ͬ����֪��������ԭ���г���Ӱ�족�����ڽ���������ܾ�����������Ϊ��������Ľ�����֤������������г����룩���˱��档��������Դ�ҲΥ����֤�����������������Ա�߹ܾ����Գ�ʱ��������Ϊ�������棬����Ϊ��˾���棬�ǹ�˾�����ƶ��й�����ϵͳ���ϵ��½����쳣ʱӦ�����жԳ彻�����Ĺ���֮���죬���������Ϊ��ͬ�������ʡ�������Ϊ����ͬ�����ģ��С�ġ����ײ��ԡ���Ϊ������ȷ����������ӳ��֤���ԡ��г����±����ı��չ��ܡ�Ӧ�е����ӡ���������Ϊ�Ĵ���ʵ���Ϲ���������η�����������չ�Ͷ����������

���������������Ϊ�ι��֤ȯ��Ա�����ܾʹ˴�����Ļ����

Ϊ�����Ļ������֮���ܺͼ�ֵ�����⣬���ǿ��Կ����������龳��������֤ȯ��Ա��������Щ��Ϣͬ�����ڻ�ָ���г����ա����ֻ��г�����������ع�Ʊ�������˵������Ļ���ף������ϸ����ҹ���֤ȯ������74����76�������Dz������������������ڣ�����˵��Ϊ��Ҫ��ֹ���Ǵ��´˵���Ļ���ף�

�ⲻ���������ǽ���ˡ��Բ����г��ϵ�����Ͷ���ߣ������������ǻ���ˡ��Բ��𡱹��֤ȯ����Ϊ��˾�ڲ��ˣ�Ա���Թ�������Ϣ��Դ������������һ�����������������ڹ���ְλ������������Ļ��Ϣ���ʲ����������������Ϣ��ı���������֤ȯ����16����������Ĺ�Ʊ���ķ����˼���ɶ���������ʲô����Ʊ�����˺�Ŀ����ڹ�˾��������������ͨ���ʶ����֤ȯ��Ա������Ļ��������ν������Ͷ���߲���ƽ������������Υ�������Թ���������Σ�����֪����Ļ��Ϣ�����������������ͬһ��Ʊ�������ͻ��������е��������Ρ�

��˿ɱȵ�������1980��Chiarella������Ȼ�����ķ��ɹ�����ֱ�����й����á���������֤ȯ�г��ͷ��ɹ�����ȫ������Ϊ���죬��Ļ���װ����ڶ��Ҿ���������֤ȯ�ͽ���ίԱ�ᡢ�������Ѳ�����߷�Ժ��������߷�Ժ�ķ������������ã���ط������죬ѧ����������˼·�����������˵�Ȩ�������õ��˽Ϻõ�ƽ�⣬���������ϵ��ձ��Լ�ֵ������������߷�Ժ��Chiarella���о��еĶ����������Ϊ����ֻ�Ǹ�͵������������Ϣ�����֤ȯ����ӡˢ������֤ȯ�������������������Ļ���ף�����Burger�����������ǿ���������ڵĹ�˾�Ƿ����˵�������Ϣӡˢҵ��������ˡ�������������ݻ��ɵ������ۣ�1983��Newman���У����湺������������������Ĺ�˾�Ĺ�Ʊ��1997��O��Hagan���У�������һ����ʦ������������������ʦ�������Ŀͻ����Ĺ�˾�Ĺ�Ʊ�� �������������Υ����Ϣ��Դ�����ǵ����Σ����γ��˾���/������ϵ�������ͻ�����������෴�������У�һ��Ͷ�������ܿͻ���ί�ж�������һ�ҹ�˾������̸���л���˷ǹ�������Ҫ��Ϣ�������ͻ���������ؼƻ�����Ժ��ΪͶ���������ô˵�������Ϣȥ����Ŀ�깫˾�Ĺ�Ʊ��Ҳ����Ҫ�е���Ļ������ķ������Ρ�

��������ս�С��������ѡ����ʵ���

�����в�������Ϊ���֤ȯ���������������С��Լ��������£�������������֮�ӣ��ڵ������п�Ǵ���ԣ��ڷ����������ֵ�óͷ����Dz��������������龳����˾ÿ���ԭ�Ͻ�����ռ��ȫ�г��ĺܴ���أ��������������������ƣ�ԭ���ڲֿ���ȫ�����������˾������������Ϣ�������½��������ڻ����ش���ԭ�е��г�����ƽ�⣬��Ȼ�ᵼ��ԭ�ϼ۸���ǣ����Թ�˾�ض�������ֻ�����Ľ������¡�������Ϊ��Ȼ�ᵼ��������Ҫ�����Ĺ�˾��������������������ȡԭ�϶�������ʧ�����������̣�����û�˻�Ǵ���˾Ϊ�Լ�ı�������������¡���Ϊ�����ʱ��г��Ͼò�һ�����أ�ͬ��������Ӱ�����жϡ����𣬱�Ȼ�õ�����Ϊ�˱���ô�����֤ȯ����ܾ�����¶�κι�����������8��16�ջ��κ�ʱ�յĺϷ���������ľ�����Ϣ���ڷ���������ָժ����

�ٻ�һ���龳��������֤ȯ�͡���С��˾��һ���Ǿ������֣��ɼ۴���˷�����Ϊ���������֤ȯ�ɼ��µ���ͨ�������Ź�С��˾�ɼ���������������֤ȯ�Ķ��»�߹��ڵ�Ϥ�����±���˾�ɼ��µ������Σ����������Լ������������������Σ��羭Ӫ���ơ��������ŵȣ�������֤ȯ���������¡��߹ܣ��ܷ�ͨ������С��˾���Ĺ�Ʊ���Գ�����أ�һ����˵�������ǻ��ڷ��ɻ�������������Ŀǰ������ֹ���֤ȯ���䶭�¡��߹���˲����� ��Ϊ��Ʊ�����˲�δֱ�������漰����С��˾������Ϣ��Ҳû�������֤ȯ�������档

��Ȼ��ʵ�У������й���С�����Ĺɼ۶�Ӧ��ϵ�����ǣ���Ʊ�г���ָ�ڻ��г�ȴ�ںܴ�̶��Ϸ������ֶ�Ӧ�������У����֤ȯԤ�ڹ��д��̻���䣬�����ڹ�ָ�ڻ��г����ա�

���ģ����֤ȯΥ�����ü����е�����

֤�����Ϊ8��16��13ʱ������¶�����Ϣ��14ʱ22�֣����֤ȯ���չ�ָ�ڻ���Լ����������Լ7414��Ԫ��ͬʱת�����������𣬹����ʧԼ1307��Ԫ������ϼ�8721��Ԫ���������������������5������ľ�����

ͨ����֤ȯ��Ļ��������ʽ��Ϊ���֣�һ�ǵͼ����룬��������Ļ��Ϣ���������������ʱ�����˻��ʽ��ʵ����ֵ��������������Ļ��Ϣ����ǰ�������𡣺��߽�Ϊ���ӣ���Ϊ�漰���Ժ�ʱ�����綨��Ļ����������ܵ���ʧ��С�����ڻ���Ļ��������ʽһ����ͨ���ڿ��ֺ����������Ľ���۽��н����ƽ�֣������ڸ�������Լ��������Ļ��Ϣ������ͼ�����ͬһ��Լ��

59�Ŵ�����������Ȼ�ἰ�������˱�ơ�֤������Υ�����õ��϶�û�з������ݣ����Ҵ��ڼ�������������ź����ǣ�֤�����Ȼδ�Դ�������Ӧ���ڹ�������Ҳ���˽������㷽ʽ�����߶ԡ�����������������С���������μ��㣬��Ļ���Ļ�������Ȼ�漰ֹ��㣬����16�յ��յ�����ʱ�仹������ʱ�㡣����֤���8��30����������ʱ�����֤ȯ���еĴ���ͷ����δʵ�ʽ����ν��Υ�����ô�С��Ȼ�Ǹ���һ��ʱ��ļ۸�ͳֲֳɱ��IJ�����������ʵ��ѧ���ϣ��Ը�ӯ������Ļ����Υ������Ҳ��ֵ�����۵ģ������ɷ�����¶Դ�ʱ���ȷ��������ϸ���涨��ִ���߲�����Ϊ���Զ������Թ���̸��

���⣬���¼�����ͨ�Ĺ�Ʊ��Ļ�����ӵöࡣ���֤ȯʵ�������ڿ����Եس��Կ�����г��ء�������ʧ���ⲹ��������Ȼû�в��㡣8��16������ʱ�����֤ȯ��Ϊ���������Ʊ��ֱ����ʧΪ1.94��Ԫ��������Ϊʧ����ɵ�������Ʊ��ֵ����ʧ���� ��Ϊ���֤ȯ�����Լ����������������Ʊ�ֻ���֮��Ϣ����ETF���ڻ���Լ��һ�漰���ֽ�����Ʒ�Ľ���ͬ�����ͬһ�ֹ�Ʊ����Ļ���ף����Dz����ԣ����ڼ��㡰Υ�����á�ʱ���б�Ҫ�����������

���ϣ�֤ȯ�����г�Ͷ������Ȩ��������֪Ϥ�ġ����漰Υ�������Ļ��Ϣ��������Ӧ��֤ȯ���ײ������ڴ��������Ʊ����Ȩ������¶���������������ڻ��г��Ƚ��жԳ壬���������С���������й������£���Ϊ�����Ļ����Ӧ����ֹ��û�г�����ݵġ�

����������֤ȯ����Ϊ������Ļ���ף�Ͷ�����Ƿ�������⣿

���۱���������ۣ�֤���ȷʵ�Ѿ��϶��˹��֤ȯ������Ļ���ס���֤ȯ����76����3��涨����Ļ������Ϊ��Ͷ���������ʧ�ģ���Ϊ��Ӧ�������е��⳥���Ρ������ǣ���߷�Ժ��û��ͨ��˾������Ϊ������Ļ�����������ⰸ����ƽ����֮·����ʹ��߷�Ժͨ��˾�������ñ����ն�����ٳ����ķ�ʽ������������͵���Ļ������������⳥Ȩ���ӷ����Ͻ����������Ļ������������Ҳ�������ࡣ

�����������ǣ�˭����Ļ�����ܺ��ˣ��ǽ�����Է�ô�����������������ȱ�ݡ���Ϊ�벻ʵ��Ϣ��¶�������г����ܺ��˲�ͬ����Ļ������Է�����������֪����������Ļ��������˶������������ġ����DZ������������Ĵ��㲢�����˼۸�ȷ��������ָ�ֻ�����ɱ������Ľ�����ϵͳ��ϸ���Ļ�����˰��ˡ����ң�������Ļ�����˵ļ��룬������Է��������ˣ��Ѿ������˼ȶ��������Ļ�������������õijɽ��۸���ܻ���Ϊ�������ڽ�Ͷ�����㹻�嵭ʱ����Թ������û���Ǹ���Ļ�����ˣ�����ʽ��Ͳ����ɡ�����Ȼ����������16��������֤��ָ������һ·���£���ʱ��ӭ�Ѷ��ϡ��Ĺ�Ʊ��ָ�ڻ���δ���ܾ���������̵Ĺ��֤ȯ�����⣬����11��һ��֮��Ĵ��Dz��ǹ��֤ȯ��������ɵģ��ǵ�Ͷ���߸�λ�������DZ�Ȼ�ġ���ʹ���֤ȯ�ñ���˾�ɶ���������ˡ������жԳ壬��֤��ָ��Ȼ���ǻ��½�����ʹ����Ͷ�����������

������Ļ������ͬ��Ľ�����ô��������һ���̶�����������Ļ�����ߵļ۸��������������������һ����ʧ�����絼�¿�����˻����Ľ���δ�졣����Щ����������ֻ�Ǵ����Ų������Ļ�����ʧ����һ�㲻����Ϊ��Ҫ����Ļ�����ܺ��ˡ�

�����Ƚ����ҵ�˾��ʵ��Ҳ��Ϊ����������Ļ���ױ�����Ͷ������ɵ���С��������ʧ֮��������ϵ��ֵ�û���������ν�����ڵġ�����������߷�Ժ��ָ����������������£�����Ļ������Ϊ���ⲿͶ���ߵ���ʧ֮����ܲ����������ϵ����ij�������ϣ��г��۸��Լ�Ͷ�����Dz��ɱ����Ҫ���ݲ���ȫ������ȷ����Ϣ���£��г���������Һ�Ӯ�ҡ��������ں�����O��Hagan�������Բ�����Ļ�����Ƿ��Ͷ���������ʵ����ʧ������̸����Ļ���Թ������ġ��г�Ч�ʡ������Եȿ�����ɵ��ⲿ�ɱ���

��Σ�������Ļ����Ͷ�����������ʧ����Ҫ����֤ȯ����Ļ������Ϊ�����⳥�ģ�����ǹ�ָ�ڻ���Լ��ETF������������ͨ��Ʊ�Ĺ�������Ե��һ����Ϊ16������������Ʊ�������ͼ���߹��֤ȯ�Ĺ��ݹ������ʦҲ���ϣ���ν��Ļ����������ί���������ء����������������Ȩ֮�����������������ȱ�ݵĽ���ϵͳ����߹ܵIJ�ʵ���������������ӱܾ����֤ȯ���ɹ�����ͼͨ��һ����ԭ����ģ�������ij��ԣ���ȻҲ������Ч��

�ġ����֤ȯ�Ƿ���ٳ����������⳥���Σ�

��һ����Թ��֤ȯ������Ʊ������

��֤ȯ������76���涨�����й�˾�ġ���Ϣ��¶���ϣ�����ټ��ء����Գ��������ش���©����ʹͶ������֤ȯ������������ʧ�ģ������ˡ����й�˾Ӧ���е��⳥���Σ������ˡ����й�˾�Ķ��¡����¡���������Ա������ֱ��������Ա�Լ������ˡ�������֤ȯ��˾��Ӧ���뷢���ˡ����й�˾�е������⳥���Σ������ܹ�֤���Լ�û�й����ij��⡣��

���֤ȯ���»�������Ϊ������Ϣ��¶�ĸ߹��ڲ�֪��ʱ�������ʾ��ʱ�ɷ�棬��������������˾�����Σ���Ϊ�����·�ʱ�仹�൱���ݣ��������ڹ�˾��ʵ���Ѿ������ش���Ͷ�ʴ��������ܾ���ʧ������£�δ�������ʵ�����������ʡ������г��϶Թ�˾�IJ������ţ�����˵����̧����Ͷ���߶Թ�˾�ĺ���Ԥ�ڣ������ɲ�����¶�������Ͽɹ���Ϊ��ٳ����������»����鱾������ֱ�ӻ��ӹ��⣬���ǵ�ȷ���ڹ�ʧ����˾�������˶������ɴ���ɵ�Ͷ������ʧ�е������⳥���Ρ�

������Ҫע����ǣ������¼��У��ò�����¶������Թ��֤ȯ�Ĺ�Ʊ�����������ʧ��8��16������11��뽻�����������У�֤����϶����֤ȯ���»���������11ʱ59����������߷��ϣ�����Ϣ��12ʱ47�ַ�������13����п���ʱ�����֤ȯ�Ѿ�����ͣ�̣�14ʱ24�ֳ�������ϵͳ�������⣬ֱ��20�ղ����¿��̡����Զ��»�����IJ�����¶������Ͷ����ʹ���Ǹ���Ϣ��ҲҪ��20�ղ��л��������Ʊ������ʱ�г��Ѿ���֪�¼����ࡣ

��߷�Ժ2003�꡶��������֤ȯ�г�����ٳ��������������⳥���������ɹ涨����ʮ�����涨��Ͷ���˾����������εģ���ԺӦ���϶���ٳ��������֮����������ϵ����һ��Ͷ������Ͷ�ʵ�������ٳ���ֱ�ӹ�����֤ȯ��������Ͷ��������ٳ���ʵʩ�ռ��Ժ�����¶�ջ��߸�����֮ǰ�����֤ȯ��������Ͷ��������ٳ�����¶�ջ��߸����ռ��Ժ���������֤ȯ�������𣬻�����������и�֤ȯ���������𡣡������ԣ�ֻ����11ʱ59������12ʱ47��(��ٳ���ʱ��)֮��14ʱ24�֣������¶ʱ�䣩֮ǰ������֤ȯ�Ĺ�Ʊ������ٳ���ֱ�ӹ�����֤ȯ��������14ʱ24��֮�������Ҳ��������Ͷ���߲�������֤ȯ���䶭�»�����������ʵ��11ʱ59�ֵ�14ʱ24��֮��û���κ��漰���֤ȯ��Ʊ�Ľ�����������Ҳ����̸���ˡ�

���ԣ����֤ȯ���»��������Ϊ����˵������ٳ�������Ϣ���������������⳥���Σ����ڱ����в�������֤ȯ������Ͷ����ʵ�ʲ�����ʧ��Ҳ�Ͳ������⳥���Ρ�

���������֤ȯ�г����������

ֵ��ע����ǣ��������������60�Ŵ������������Ϊ���֤ȯ���»��������Ϊ�����ˡ�֤ȯ������78����2���ֹ֤ȯ��������֤ȯ��˾��֤ȯ�Ǽǽ��������֤ȯ������������ҵ��Ա��֤ȯҵЭ�ᡢ֤ȯ�ල�����������乤����Ա����֤ȯ�����������ٳ���������Ϣ����Ҳ����˵��֤�����Ϊ�������Ƕ��г���������ҡ�����һ�����������Dz���ȷ�ġ�

���ȣ���78����Ȼ��ȷ�г���֤ȯ��˾��ʵ�����ǽ�֮��Ϊ֤ȯ�г��н�����������ģ�����ȫ��3�û���漰֤ȯ�г�����Ҫ����Ϣ��¶���壺�����˺����й�˾��Ҳû���漰Ͷ���ߡ������֤ȯ�˷����µ�����Ӫ���Ŷ��dz����Ͳ��ţ����λ���κζ����г�Ͷ���߲������𡣹�˾���»�����ķ��϶��г���Ӱ����������Ϊ��˾���ɻ��ǡ����ƹ���Ӧ�ø�ǿ����֤ȯ��˾���������ӡ�����ÿһ�����е�֤ȯ��˾���걨�г�����ٳ������������������ˡ���78����2���ڴ˵������ԣ��ǵ��͵����Ƕ��ǡ�

��Σ����֤ȯ�ڴ��¼���ֻ����ͨͶ���ߣ���������Ͷ����Ϊ������Ͷ���߽�����¶������ʹ����ٴ���г���������Ҳû�ж������������¶�ķ�������֤ȯ������67���涨����ʱ��¶�ƶ���Ե��ǿ��ܶԱ���˾��Ʊ����ʵ��ֵ�ͽ��۸�����ϴ�Ӱ����ش��¼���������ʮ����Ԫ�Ĺ�Ʊ�������˵���ϡ��ش�Ͷ����Ϊ����������16�����翪��ǰ���֤ȯ�Ѿ�ͣ�̣�ֻҪ���ڸ���ǰ����˾�ɶ���DZ�ڵı���˾��Ʊ�����ߣ��������Ϣ���Ͳ�Υ�����ɡ�

���ɣ�������֤ȯ����ͨ������������������Ϊ����г�������IJ��������ܹ��ɲ����г��������¼�������ˡ���ԡ�����ָ���ķ����Ƿ��ɴ���������ij�������Ҳֵ�����ۡ���Ϊ���������һ���̶��ϲ���ʧʵ���Ͼ����ȷ�����漰���ֻ���������Ĵ�ͳ����ָ��fat finger��Ӣ��ԭ�ʵ�������˼�ǡ��ִ����ָͷ�������˱����봥���İ�������Ϊ��

Ҫ˵һ����˾����Ϊ�㹻Ӱ���г�ʱ���öԴ���¶����û�з��ɸ��ݵģ���ΪͶ�ʻʵ�����ǹ�˾�����ľ�Ӫս�Ժ���ҵ���ܡ������������ڶԳ�������������г���������������Ҫ��Գ�����ǿ��¶�ĺ�����Ү³��ѧԺ����÷���ʹ�ָ�����Գ����ľ�Ӫս�������ǵĺϷ��Ʋ����������Ĵ���һ�������������ϢҪ���������Ϣ��¶ȱ���������ݡ�

���⣬֤����ڴ����õ�78����Ȼ�����˶Ըö��»��������������ʮ��Ԫ����������֤ȯ������207������ȴҲ������Ͷ�����ڡ�֤ȯ�����Ҳ�����Ӧ�������⳥����������й���ʵ���У�������Ȩ����Ĵ����Ƿ�Ժ������Ӧ�����ľ���ǰ�ᡣ

�塢Ӧ����κϷ�����ش������֤ȯ�¼�

����������Ϊ���֤ȯ���ѡ���ʵ�ϣ�����һ�ᷴ�й������ձ���ڵĴ�֦��Ҷʽ�Ĺ������ڿء�����һ�¼���¶�˹��֤ȯ���ڲ����ơ����չ������Ϲ澭Ӫ�ȷ�����ںܴ����⡱����������������������DZ�ɽһ�ǰ��ˡ����֤ȯ����Ͷ�ʲ�ǰ�ܾ����º�Ҳָ��˾֮ǰ�������Ľ��飬������ͷ��չ�������������û�и���ǰ̨Ͷ�ʵIJ��������������ġ� ���ߵ�������Ҳ����Ϊɢ��������ġ�֤��������Ƕȳ�����ֹͣ���֤ȯ����֤ȯ��Ӫҵ�̶�����֤ȯ���⣩����ͣ�������֤ȯ��ҵ��������֤ȯ���IJ������й�������Ա������ȷ�ͱ�Ҫ�ġ�ǿ��Ǵ����֤ȯ��ô��һ��������Ϊ�������������Լ����ռ������ˣ������г�Ͷ���ߴ���ô�����Ҳ����ֱ��׳�ġ�

���ǣ�����������Υ������Ȩ�����������Σ������з��ɷ�����µ����ݣ��Ҳ����������Ž��ͣ��������ε���������з���������Ȩ������֤������Ļ�����϶�ֵ����ȶ������ʦ˵�ġ����۹��֤ȯ����Ϊ��ζ��ԣ������⳥���ζ��ⲻ�ˡ����������⡣

������Ȼ�ֲ�ͬ��֤���Ĺ۵㣬���ڱ��������ѧ�߽���ʱ������Ͽɣ�������Ҳ��֤����ڴ˴�ִ���е�ƫ���ʾ���⡣�Ͼ��������֤ȯ������ͬ��һ�����Ļ���װ��������ҹ�֤ȯ�ڻ��г�û���������漰���г����ף������Ͱ��������������������������Ҳ���Dz����á������⡰�����Ρ�֮�ˡ���֤ȯ�г����µ��ԣ�Ͷ�������ķ���Ʈҡ֮�ʣ����֤ȯ������£�ȷʵ���г���չ������������������г�����ء�Ϊ���ȶ����ģ�Ҫ���������е���δ�ز����������ǣ�������û�г����ȷ�������ݵ�����£����û���֤ȯ5.2��Ԫ����������������Ա��������統���ɼ�ܲ��ŵ����Ȱ���֤ȯ���������ر�����ԡ���Ը�ػ��������˵����塱֮���������������ע�Ⲣ���⳥���й�Ͷ���ߡ������г�����������й�֤ȯͶ���߱����������й������ξ��û����£�����Ҫ����֤ȯ��Ӧ��˳��ʣ�δ�������С�

�������ۣ��Ϻ���ܲ��źͽ�������֪����ͬ����ζ��ʲô��

2014��2��8�գ��ð�����Ҫ������֮һ������ʱ�ι��֤ȯ����Ͷ�ʲ��ܾ�������������������������������������飬���й�֤�������˱����е�һ�м���Ժ��18�գ��ð����������Ѿ���ְ������������֤ȯ�г����ڻ��г���������������ʼ��ý�峩̸��ʱ���龰��������Ҫ��һ������¶�ǣ�8��16��11�����й�֤����Ϻ���ܾ֡��Ϻ�֤ȯ���������й����ڽ���������ָ�ڻ��Ľ����г����й���ʿ�Ѿ���ʼ����֤ȯ�����������ļ�����������Ա�����ͬ������Ϣ������ڽ��жԳ�ʱ������Ҳ��֪��ġ��й����ڽ��������鲿��Ա�������ǡ��ܲ��ܶԳ�ʱע��㣬�յ���Ҫ�µ�̫�ͣ���

��һ��˵���������Ϻ��ļ�ܲ��źͽ������й���ʿ�ķ��ɲ��籱�����й��쵼���þ�ͨ���ڴ���ʱ��Ҳ���˶Դ���ں��������Ͼ�����һ��ǰ��δ�е��¼������֤ȯ����Ϊ������Υ�����Զ����ķ��ɡ�������IJ�����ΪҲ�ǽ����ڶԡ���ܲ����Ѿ��Ͽɡ���һ��������֮�ϵġ�

���⣬�����漰�������֮�ޡ�Ӱ�����֮�������������ȷ����Ļ���ף������2010������Ժ�������������ڹ������ع�Ͻ�����°��������߱��Ĺ涨����������35���������漰����Ѿ�����������ͱ������ٱ����������������Ȩ�IJ���ȴѡ���˺�֤��ͬ��·�����������������˵���˸ð���ʶ�ϵĸ����ԡ�֤����Ҫ�����˳�Խ�൱��ķ���רҵ��ʿ��˼��ˮƽ����֮ʩ����������������רҵ��ʿ��˵����ɱ�����Ĵ�����

����һ��ֵ��ע�����Ϣ�ǵ�ʱ���֤ȯ��ͨ�����ý����еĹ�Ʊ���룬�ڴ���������������һ������������9���ṩ�㹻�������ʽ�72.7��Ԫ�����������������������£���˾��Ȼ����������˾���ֽ����չ��֤ȯ���Ĵ�Ѱ��������ʾ�δ��������ζ�������˾�����жԳ壬ͨ��ETF������Ʊ�Ļ�����������ش�ΥԼ�¹ʣ���ҡ����֤ȯ�����г����������һ�����ڷ籩Ҳδ��֪�����ԣ����֤ȯ�ĶԳ��ν�ǻ�����һ����������ѵĿ��ٷ�Ӧ��

�������֪����֤ȯ�������й�������ǰ����Ľ�����������������ѧ��2012���1�ڡ�

|