|

һ����������:�ط����ڼ�ܲ�����������������������ܺ�һ������

��Ȼ��̸�ط�����1���Ȩ�����Թ�λ���˾���Ȼ�����ط����ڼ��ȨĿǰ��

������ƫλ���������ڹ�λ·�ϴ��������������ص�����ط����ڼ��Ȩ����������? Ӧ����δ�? ��β������Իع鱾λ?���ڹ���δ��Ĵ�������Ȼ������Ҫ�Եط����ڼ��Ȩ���ںδ����Իش���Ŀǰ�ҹ����ڼ�ܲ���¢���Ե����봹ֱ�������������������ȫ�����Ȩ�������������������ڻ������ɲ�δ�Դֵط����ڼ��Ȩ��������������ֱ�ӹ涨���ط����ڼ��ȨҪô���������������Ź��»���߷�Ժ˾������

�ȷ�ʽί�л�������һ����������������ڼ�ܻ�����ʹ���ֻ�������ʹ���������״̬����Ȼ�����ֵط����ڼ��Ȩ�Ѿ���ί�л�����ط�����ָ���Ļ�����������������ʹ�����Ȩ������״̬��Ȼ���ܳ������ؼ��ǵط����ڼ��Ȩ����Ӧ�����뻹�ǵط��������������봹ֱ�������ƻ��Ǵ�������ع���

�������ֻ�����? �������Բ�������Ϣ����Ч�������еļ��Ч���� ���������������������ط�����֮���Ȩ����Ӧ�ù����ڵط�����Ȼ���Ⲣ���� �����еط����ڵļ��Ȩ����ط����л��߷��������ڵط����ڼ���е���Ҫ������ͬʱ���ط����ڼ��Ȩ����ط�֮����������������Ȩ�����þ���Ӧ��ΰ���?���Э���õط����ڼ�ܲ��ŵļ��ְ����ط�������������ְ�ܵij�ͻ����������ط�����Ϊ��չ�����ʵľ���ְ��? �ȵ�������������ط����ڼ��Ȩ

������Թ�λ������������

����һ����������ʲô���ؿ��ܻᵼ�µط����ڼ��Ȩ��λ·�������? �����벻Ը�·�Ȩ�������ǵط����߱�����Ȩ���������ֻ���������? ��������ȷʵ��Ը��������ӵ�е�Ȩ���·����ط�������������Ӧ�ط������г���չ�����ڷ�����Ч���Ƶ�ʵ������Ŀ����������벻�ò������ֵط����ڵļ��Ȩ����ط���ʹ�����������Ѿ���ɢ�ؽ����ֵط�������֯�ļ��Ȩ��ί�л�����ط���������������ҵ�����������������������м����������ҵ��Ŀǰ��һ���������Խ���ҵ�ķ�ҵ���; �����Ŵ��½�

��ҵ������������ķ�չ���ط����ڹ�����ְ��Ҳ�õ��������������ǽ��ڰ����������������־�Ų��ֵط����ڹ������߳���������1����ˣ��ط����ڼ��Ȩ��λ·�ϵ�����������ɵط�������������

��������ȻҲ����ڵ����ڴ����������մ������Լ���ṫ�����й����ط������������嶯ֱ�ӵ������벻�ҷ�Ȩ���߷�Ȩ����������֮���������뵣��Ȩ���·�֮�����ط����ڼ��Ȩ������Ϊ�ط�����в�ȵط�������֯Ϊ�����ʵ���ץ�������� ����ɵط��������������������������������Ϊ����Ӱ�������Խ����ȶ����� �����������Խ��ڷ��յı����� ��Ȼ���ط������������嶯���Դ��������

GDP ����Ϊ���ĵļ�Ч���˻��������µľ���ѹ����

����Ŀǰ�ط����ڼ��Ȩ���ó��ֳ���Ƭ�����������ط����ڼ��Ȩ�����Թ�λ�������漰���������Ȩ����¢�ϵ��������������̶����γ�ͳһ�Եĵط��������ڼල������������ʹ�ط����ڼ��Ȩ�����ط������ڰ�����������δ���ط�

���ڼ�ܵĺ��Ļ��������������ԭ������Ŀǰ�ҹ� 31 ��ʡ�� �������������ѳ��������ڰ���������ʹ�ط����ڵĹ���ְ������������������滮��Э���ͼ��������Ҫְ��������ǰ������Ҫ�Ƿ����ڽ�����Դ�Ļ�ȡ��������ֵ��ע��������ط������ڰ�������һ����������������������������������ܵĺ�һ��������

ʵ���ѳ�Ϊ�ط����ڼ��Ȩ���Թ�λ·����������·�������ط������ڰ��������������������ְ�ܱ����϶���Ϊ��ṫ�����������Ȼ���������������������� ����������������Ӱ���������������ȶ����������Ҳ�����δ�ܾ����־þ��������ĸ���ԭ���������� ǡ��Ҳ��֤��ŵ˹�����ҵĴ��ڶ��ھ��õ�������

˵�DZز����ٵ�; ������������Ϊ�ľ���˥�˵ĸ� Դ����2��25

�Ķ������ǹ����ط����ڼ��Ȩ���Թ�λ�Ĺؼ��������Ƕ���������ְ�ܽ��м���������Ҫ��ȷ �������������������������һ�Թ�ϵ�������������뷨�λ�����Ŀ��ƺͼල֮����

�ط����ڼ��Ȩ������Իع�����λ���ĺ����������Ȩ�����õ�DZ�ڿ��������DZ�Ȼ���便��Ӧ�ú�ȥ�δ�? ���ֵط����ڼ��Ȩ��λ�ڵط��ѳɱ�����Ϊ֮��������Ĺؼ�����������α�֤�����Թ�λ����λ֮����α�֤���Ȩ�ĺϷ���Ч��ʹ�� �������ڱ����û��Ԥ���ĸ↑����������������GDP ����������������������Ч���˻�������Ӳ�������������Ͷ���������������ƶȵ��� �ƵIJ��걸�Լ�����������ǿ����������²������ܵĽ�������ȶ������ص����֯����ͬ�ٳ��˵ط����ڼ��Ȩ�����û��Ԥ��Ϊ�ķ����������Է�չΪּȤ�� �����������ܴ�������ȫΪ��������������ܵ�������������ط��������������벻�������ʹ�ط���������Ѱ���µIJ�Դ����ͨ����Ͻ���ڽ��ڻ�����������Ԥ�Լ��Եط������������Խ������ĵķ�չ������������Ȼ�����ط�������֯�������Խ����������淢չ�Լ�������м�ܵ���Ҫ����еĽ��ڼ�����ƶ��������DZ�Ī����ì�����Dz�������ʵ���������Բ�������Ϣ����Ч���Լ����еļ��Ч

���������ط����ڼ��Ȩ����Ӧ�ù����ڵط��������������ҹ����Ѿ������ֵط����ڼ��Ȩί�л���Ȩ�ط�����������Ȼ�����ط�������������������������ܺ�һ�����ѵ��µط��������ڼ��Ȩ�������Թ�λ������������ط����ڼ��Ȩ�����з������µ�������ѭ������һ�������һì�����ǹ����ط����ڼ��Ȩ���Թ�λ�ĺ���������Χ�Ƶط��������ڼල�������������������������ְ �����õ�Э��չ�����Ա���ط��������ڼල����������Ϊ���ʶ��������Ϊ��

�������ڵط����ڼ��Ȩ�·ŵط�����Ȩ�����û�Խλ�����Ԥ���������������������ؽ��н����������֮���������ֽ�������������������붽��ʽ������ල�Լ����Ȩ�����������������ѭ���о���·�����ȶԵط����ڼ��Ȩ�ع�����λ�������ֺ�������֤������������ط����ڼ��Ȩ���Թ�λ·�ϵ���������������͵ط����ڼ��Ȩ���Իع��·���������̽�����Դ�ʹЧ���밲ȫ�ڵط����ڷ�չ�ĵ�·�ϲ���������

�����ط����ڼ��Ȩ�ع鱾λ�����ֺ���

���÷�Ȩ�ͽ���¢��֮���ì�ܵ��½��ڹ����������������������½������� ����������˻���˳�ַ�չ�Ŀ������̶����ֳ������Ե�����̬��������Ҫ����Ϊ��ʽ����ĵط�������֯���ͺ����Ͷ���ʴ����������Ŀ�����������֮����������������������ڻ��������������뼯�д�ֱ���ڼ�����������ԶԵط����ڵ������γ���Ч�Լ�����˼�Ҫ���ϵط����ڷ�չ��״�����������Ƹĸ��ϵĻ�Ӧ�� ���Է�Ȩ����Ϊ�ȵ��ľ������Ƹĸ�ʵʩ�����ط���Ȩ��Ϊ������ط���ϵ�ݱ�Ĵ���������Ҫ�������г�������������Ӧ���µĹ���Ȩ����������������3���ط����ڼ������Ī�������Ŀǰ���봹ֱ���������ع����������ҹ��ط����ڼ�����Ƶ���ʵ�����������������봹ֱ������������ع���������ģʽ��������Եıײ�����ȫΪ���ĵ����봹ֱ���ģʽ������ϢԼ������һ�������� ��������������������������Ч�ʵ����ع���ģʽ����ڵط��������ȸ�Ԥ���¼�ܶ�����ȱʧ����������ѡ����ִ�е����������봹ֱ��ܵ�ȱʧ�����˶Եط�����

���Ȩ�·ŵĺ����������ع����ıײ����ֶԷ�Ȩ��������������������һ�վ�����һ�ž������������� ���¿�ѧ�������ص���������ط��ڽ��������Ȩ��������Ϊ�������ĸ���֮����Ȼ�����ı䴫ͳ�ĵ���ע��Ȩ�����뻹�Ǽ��е�������ͨ���ƶȴ����������ط����ڼ�ܻ�������Ϊ�����뷽ʽ��������ʵ�� �ط��������ڼ�ܻ�����ɫ�����������������ؼ���� ��ת����Ҳ�Dz��ݺ��ӵ���Ҫ������

(һ) �ط����ڼ��ȨӦ�����ڵط�����

���е����뼯�д�ֱ���ڼ�����ƽ��������������ϵ����֮�������佨����û�п��ǵ������ط��������ڵķ�������ڵķ�չ����������Ҳû�жԵط����ڵļ��Ȩ�����й涨����ʵ����ֱ�ӵ����˰����ط��������ڵķ�������ڷ����¼��IJ���������ĸ↑��֮��������ʣ���ԭ���Ĺ��Ҽ��п�����ת��Ϊ���ֽ����ʲ�����ɢ����ҵ�;�������������4��Ϊ��ȡ���Ҿ��øĸչ��

���ʽ��������ò�ͨ����չ���н��ڲ�Ȩ���ۼ���ɢ����ҵ�;����ŵĽ�����Դ������֯�ṹ�ϼ�����Ϊ¢���ԵĹ��н��������������ط��������ڵķ����� ������һֱ�����ڷ��ɵı߽�֮������֮���Ӧ�����ҽ��������������ڵ����봹ֱ����������������ط��������ڵķ����������һֱ���ڱ��������� ����ȡ��״̬֮�������۵ط����ڼ��Ȩ��������

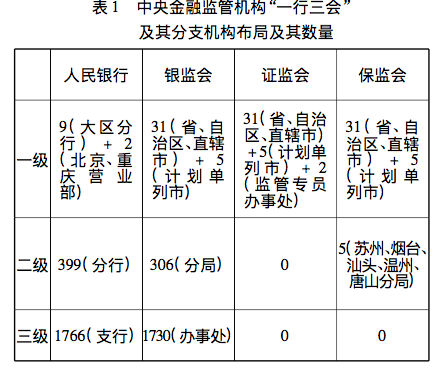

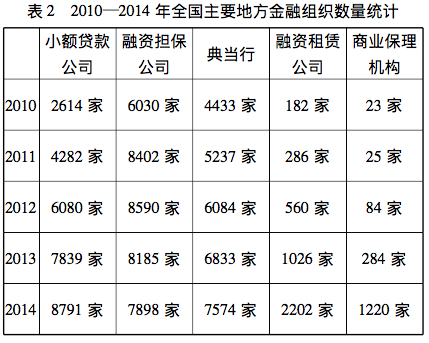

�ӱ�1�ͱ�2�ĶԱ���������һ����������ֱʽ

���������Ȼ���ԶԿ��ٷ�չ�ĵط�������֯����ǿ�����ļ����Ʃ�������������Ϊ����2007

������Ὺչ����ũ����ڻ����Ե�����Ҫ�Ե��������������������˾��ũ���ʽ��� ��������Ե㿪չ֮���������Ļ���������ȴ����Ӧ���������ҵ��Ľ��ڼ��������6�����귢��������������������˹�ȵ�Ϊ����������Σ���ı�������ʵ������Դ�����֤ʵ���ܵĿ������ط�����() ���ڻ������������������ڼ���ɳ��������Ѽ������������ΪҲ���۸������ɵط�������Ľ��ڻ������м�ܸ�ֱ��������Ч������7���ǹ����б�Ҫ��Ӧ�������ڼ��Ȩ��������������ȷ���ط��ڵط����ڼ���еķ��ɵ�λ������������ط�˫����ڼ������������ ���������͵ط����ڼ��ְ��ͷ��մ���������

(��) �ط����ڼ�ܻ�����Ȩ����ʹӦ��������� Ϊ��

Ϊ��Ӧ�ط�����ʵ����չ����ʵ��������������������������������µĵط����ڼ��ȱʧ������������ͨ����������������Ժ�淶���ļ��Լ����Ź��µ���ʽί�л�����ط�������ʹ���ֵط����ڵļ��Ȩ���� 2003 �����Ժ�������ũ��������ĸ��Ե㷽������ʼ�����䵱�й����취����������С����˾�Ե� ��ָ����������������Ե�����˾�������а취�����йصط�������֯�淶���ļ��ķ������ٵ� 2015 ��

6 ��

27 ������������ڴٽ���Ӫ���з�չ��ָ���������̨��������Ϊ��Ȼ�����ҹ�����ʱ���һ���̶��ϻ���������������ı��˼��� ������˽ �����ǻ�����֪������ ͬʱ���ӵط����ڼ�ܲ���������Ŀǰ�ҹ�Ҳ �������γ�����ʡ������Ϊ�쵼��ʡ�����ڰ�Ϊ����ʡ�������������Ų������� ��ί�ȵط�������ز���Ϊ�����������ڰ����������� �������IJ��Ų������֯�ܹ�������1��

�Եط������ڰ���Ϊ�������ط������ڰ�����Ϊ�ط����ڴ�����������Ƹĸﱳ���µIJ������������ij���һ����Դ�� 2002 ����ǰ�������м�����Ƶ�����

�µĵط����ڼ�ܵ�ȱʧ����һ�����ǻ��ڵط����ͽ�����ҵ��չ����ר���Լ�ܻ�������Ҫ������8��187 Ȼ��������ͨ����ȫ�� 31 ��ʡ�������������������������ڰ������������������������������ָ�ʡ�������ڰ�����ְ�ܼ�����ͬС

������Ҫ����Э�����������滮��������ְ����ʵ����ǰ������Ҫ�Ƿ����ڽ�����Դ�Ļ�ȡ���������������������ڽ�����Դ�ѷ���������������Ʃ�������еĵط������ڰ�����ҪΪ�ط�������Ŀ����ʽ�����ô�ͻ�Э��ũ������������Ϊ�ط� ����ƽ̨�ṩ��Ŀ�ʱ����������������Щ�����عɵĵ�����˾Ҳ������ƽ̨��

������Ѫ������Ϊ�����ڹ������Ĵ������������ϵȵ�ʮ�ֳ���������9��

�ط������ڰ�������һ����������������������������������ܵĺ�һ���� ��Ȼ������Ϊ��չ������������������µط����ڼ����Ϊ��Ť�����̶���Ϊ�ط����ڼ��Ȩ���Թ�λ·����������·���������ط�����һ�����Ͻ���ڽ��ڻ���ʵʩ����Ӱ�����յ�������Ϊ����; ��һ����ֱ�������ط��Խ��ڻ�����������ר�Ź����ط����������ר�Ż��������ƿؽ�����Դ������10����������2009

�����ӱ�ʡũ��������������֯Ͻ����

134 ���ؼ������������ƶ��� 397. 5 ��Ԫ��

����ͨ�����з�ʽ��Υ��Ͷ�ʵط���������ƽ̨��Ȼ�����ӱ�������ڴ�������ʱ��ȴ�����˲�С�����������ӱ��������ͷ�����������ʡ������ʡ���ڰ�� �˼����к����Է�����֮�������������֪����ʿ¶��������ӱ������ֻ�� �������������������������ͺӱ�ʡ��������������ŵ��Խ��������11��

��ʵ������չ�͵ط���������ְ�ܵĹ���ǿ���Ѿ���һ���̶���Ӱ���˽��ڼ�ܵļ�Ч��

֮���Ժ����ط����ڼ�ܻ���Ӧ���������Ϊ�ص�����λ��������ԭ�����ڵط����ڼ�ܲ�������ӵط����������������ѡ���Ե��������������������½��ڼ�ܺͺ�۵����ڻ���ִ������; �еĵط�����ͻ�������йز��ŵļ�ܹ涨������������ʹ��ܵ����ڻ��������������˹��Ҽ�����ߵ�Ȩ������������ ���������Ϊ�ķ���������12�����⣬�ط����ڼ��Ȩ�����û�Ԥ��Ҫô�ᵼ�µط����ڼ��Ȩ����Ϊ�ط��������ʵĹ�����Ҫô����ɵط���������ڼ��

����������������������Ϊ����Ť��������Դ����Ч�������̶����ܻ�Ӱ�쵽������������ȶ����������ܵ��������Խ��ڷ��յı�����Ʃ����������������� 36 ���ط���������������ծ����ƽ��������2012

���ծ������������д���ͷ���ծȯ�ֱ�ռ 78. 07% �� 12. 06% 2������й������µ����������������ز���������Ϊ������ʱ���ձ�Ȼ�ᴫ�ݵ�������ϵ�����̶����������Ի�ϵͳ�Խ��ڷ����� �ǹ����ط��������ڼ�ܻ����������������Ϊ�������»ع鵽�ط� �����ڰ�����ʼ�趨ʱ�Ĺ��ܶ�λ����������ΪΪ�ط����÷�չ�������ʵĹ�����

��ע�͡�

1 ������ָ�ط����ڣ�ϵС����˾��ũ���ʽ����硢�����Ե�����˾���䵱�еȵط��������ڻ��������ҵ̬�����ǵط��Ե��Ѿ�����һ�����������й����ĵط���������ڻ������������ҵ���С�ũ����ҵ���еȡ�

2 �μ�������: �������: ���д���ռ36���ط�����ծ������78%��http: //www. chinanews. com/gn/2013/06 -10/49188 65.

sht- ml. 2015 �� 10 �� 18 �շ��ʡ�

���ο����ס�

��1���Ž���. ��ط����ڹ������ƸĸJ��. ���ڷ�չ���ۣ�2013��(10):1-

8.

��2��������������˹��C. ŵ˹. ����ʷ�ϵĽṹ���M��. ����ƽ����. ����: ����ӡ��ݣ�2013.

��3��������. �ҹ��ط���Ȩ��δ����������ʵ������J��. ����ѧ����2007��( 10) : 45 - 48.

��4������. ����ת�졢������������ڹ��ܲ�������J��. �ƾ��о���2005��(2) : 26 - 37 .

��5��������. �����������Ķ�Ԫ����������Ү�˷������۵��о���M��. �Ϻ�: �Ϻ�������꣬2000.

��6������Ծ�����ʤ . �ط����ڹ������������о���J��. �����о���2013��(6): 48-55.

��7���Ϻ�֤ȯ�����ᱨ����. ����������ڰ�ȫ�� ����ط����ڷּ������ϵ�ֳ��Ρ�N��. �Ϻ�֤ȯ����2015 - 03

- 13 ( F02) .

��8�������ǣ�����. �ط����ڼ�ܻ���������������ְ�ܶ�λ��M��/ /. ������. ���ڷ�Է( �ܵ� 90 ��) . ����: �й����ڳ����磬2015.

��9����Ī����ӱ. �ط����ڰ콫����������ְ�������� �ֲ��������ٶ��ز� �ġ�DB/OL����2015-10-17��.http://jjckb.xin-huanet.

com/2014 -05/08/content_503463. htm.

��10��������. �ط�����Ҫ���ĵ��⡲N��. �����ձ���2013 - 10 - 08( 016) .

��11����| . �ط����ڼ��֮��J��. �������磬2013��(1): 42- 50.

��12����ѧ��. ��ؽ��ڼ��ְ��ı߽���Э����N��.

�Ϻ�֤ȯ����2015 - 03 - 24( A01) . |