|

中国的证券市场起步较晚,但发展迅速,内幕交易已经成为影响我国金融市场健康发展的一个阻碍。对于如何界定内幕交易,理查德・波斯纳在《法律的经济分析》中将其定义为:“公司的经理 或其他知情人以还没有向其他股东或外界公开的重要信息对其公司股票进行交易,以此获取利

润。”[1]543 这一定义包含了内幕交易的三个基本构成要件:内幕信息、内幕人员以及内幕交易行为。 内幕信息作为内幕交易的客体,也是内幕交易的前提和基础。因此,如何界定内幕信息是规制内幕 交易的关键。“虽然学说及立法规定不尽统一,但重大性都是内幕信息认定的必要因素”[2],如美国,重大性标准就是披露或戒绝的核心内容[3]。

我国对内幕交易的打击从 20 世纪

90 年代就已开始,2007

年以后相继出台了《证券市场内幕交易行为认定指引 (试 行 )》(以下简称《指 引 》)、《证监会等部门关于 依法打击和防控资本市场内幕交易意见的通知 》(以下简称《意见 》)、《上市公司信息披露管理办法》(以下简称《信披办法 》)以及 《最高人 民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《两高解释》)等规定,使越来越多的内幕交易行为受到了惩处。但由于我国证券市场起步较晚,发展时间较短,在借鉴其他成熟资本主义法域的相关规制时,并没有充分考虑到我国的实际情况 以及体系化问题,从而导致适用上存在一些混乱,也影响了对内幕交易行为的有效打击。

一、我国内幕信息重大性标准的法律缺憾

我国对内幕交易的立法起步较晚,但在兼采其他法域经验的基础上采取了综合式立法,具有一定的先进性。然而,由于我国并没有深厚的资本市场发展基础,立法者的理念不够清晰和明确,法 律体系的逻辑严谨性也有所欠缺,因此,经过一段时间的发展,便产生了一些问题。目前亟须做的 就是在不破坏原来立法的大框架下,理顺各层次法律规范对内幕信息重大性的认定,廓清其模糊和矛盾之处。通过审视我国现有的关于内幕信息重大性的法律规范和实践,可以将主要存在的问题

归结为以下两个方面:

(一)

立 法 层 面

首先,《证券法》以“对证券市场价格有重大影响”来判断信息是否满足重大性1,容易产生歧 义。这一表述中存在解释的空间,即“有重大影响”是信息可能对证券价格产生重大影响,还是实际上已经对证券价格产生了重大影响。也就是说,是否要求信息公开后必须引起价格变动,甚至价格 升高。与此相应的,其他相关法规中的规定有:《股票发行与交易管理条例》第 81 条第 15 项中将内 幕信息界定为“尚未公开的可能影响股票市场价格的重大信息”2,直接将内幕信息的重大性描述

为可能影响股票市场价格;2007 年证监会发布的作为其行政执法参照的《指引》第 7 条对内幕信息

的定义与《证券法》第 75 条第 1 款相同,但其第 8 条列举内幕信息时又在第

3 项中包含了“中国证监会根据《证券法》第 67 条第 2 款第十二项授权而规定的可能对上市公司证券交易价格产生较大

影响的其他重大事件”;在 2010 年证监会等部门出台的《意见》的第二方面中将内幕信息定义为: “内幕信息,是指上市公司经营、财务、分配、投融资、并购重组、重要人事变动等对证券价格有重大

影响但尚未正式公开的信息。”《股票发行与交易管理条例》从 1993 年开始实施,现在仍然有效,而 《证券法》施行于 2006 年。后者属于全国人大制定的法律,而前者只是条例。《指引》作为行政法 规,但内部表述也存在矛盾。从新法优于旧法、上位法优于下位法的角度看,应以《证券法》“有重大 影响”为准,但这一表述具有模糊性,解释的不同也会导致适用的不同,因此,要明确内幕信息重大 性必须首先解决这个问题。

其次,《证券法》内幕交易中的重大信息与信息披露中的重大性标准存在二元制的情况,容易引

发争议。从《证券法》第 75 条的描述看,可以清楚地判断其采用的是价格敏感性标准。但从整个证 券法体系看,《证券法》界定内幕信息时又从第 75 条转接到了第 67 条第 2 款的规定3,这说明我国对内幕信息的认定是与信息披露制度联系起来的,所以也存在着理性投资者标准。如《信披办法》

中虽然第 30

条采用了价格敏感性标准4,但第 11 条和第 19 条都采用了“凡是对投资者做出投资决 策有重大影响的”理性投资者标准5。此外,在《公开发行证券的公司信息披露内容与格式准则第 1 号―――招股说明书》第

3 条、《公开发行证券的公司信息披露内容与格式准则第

2 号―――年度报告 的内容与格式》第 3 条、《公开发行证券的公司信息披露内容与格式准则第 1 5 号―――权益变动报告 书》第 4 条、《首次公开发行股票并上市管理办法》第 54 条中,都有“对投资者决策有重大影响”的规

定。在这种二元标准的立法下,缺乏一个官方的解读,从而引发学界对重大性标准不统一的争论。

最后,《证券法》在具体列举中存在列举不恰当与分类不够完整的问题。目前对内幕信息的列 举主要集中在《证券法》第 75 条第

2 款:“下列信息皆属内幕信息:(1)本法第 67 条第 2 款所列重大

事 件 ;(2 )公 司 分 配 股 利 或 者 增 资 的 计 划 ;(3 )公 司 股

权 结 构 的 重 大 变 化 ;(4 )公 司 债 务 担 保 的 重 大 变 更;(5)公司营业用主要资产的抵押、出售或者报废一次超过该资产的

30%;(6)公司的董事、监事、高

级 管 理 人 员 的 行 为 可 能 依 法 承 担 重 大 损 害 赔 偿 责 任 ;(7 )上 市 公

司 收 购 的 有 关 方 案 ;(8 )国 务 院 证 券 监 督管理机构认定的对证券交易价格有显著影响的其他重要信息。”以及第 67 条第 2 款:“(一)公司的 经 营 方 针 和 经 营 范 围 的 重 大 变 化 ;(二 )公 司 的 重 大 投 资 行 为 和 重 大 的 购 置 财 产 的 决 定 ;(三 )公 司 订 立 重 要 合 同 ,可 能 对 公 司 的 资 产 、负

债 、权 益 和 经 营 成 果 产 生 重 要 影 响 ;(四 )公

司 发 生 重 大 债 务 和 未 能 清 偿 到 期 重 大 债 务 的 违 约 情 况 ;(五 )公 司 发 生 重 大 亏 损 或 者 重 大 损 失 ;(六 )公 司 生 产 经 营 的 外 部 条 件 发 生 的 重 大 变 化 ;(七 )公 司 的 董 事 、三 分 之 一 以 上 监 事 或 者 经 理 发 生 变 动

;(八 )持 有 公 司 百 分 之 五 以 上 股 份 的 股 东 或 者 实 际 控 制 人 ,其 持 有 股 份 或 者 控 制 公 司 的 情 况 发 生 较 大 变 化 ;(九 )公 司 减 资 、合 并 、分 立 、解 散 及 申 请 破 产 的 决 定 ;(十 )涉 及 公 司 的 重 大 诉 讼 ,股 东 大 会 、董 事 会 决

议 被 依 法 撤 销 或 者 宣 告 无 效 ;(十 一 )公

司 涉 嫌 犯 罪 被 司 法 机 关 立 案 调 查 ,公 司 董 事 、监 事 、高 级 管 理 人 员 涉

嫌 犯 罪 被 司 法 机 关 采 取强制措施;(十二)国务院证券监督管理机构规定的其他事项。”

根据现有的《证券法》,似乎只要符合了条文中所描述的情况就符合了内幕信息重大性标准,但实际上并非如此。有学者指出,有些事项未能加上重大的限制或者该事项本身与信息的重大性并

无直接关联,这些项目应予以修改或调整。例如第 75 条规定的“公司的董事、监事、高级管理人员的行为可能依法承担重大损害赔偿责任”一项,上述人员如果只是因为个人生活中的行为而应当对他人承担重大损害赔偿责任,未必均会对上市公司经营或财务状况产生重大影响,也未必均会对证 券市场价格或投资者的投资决定产生重大影响,而且这种事项发生的概率并不是很大,不具有专门 予 以 列 举 的 必 要 性 ,故 应 删 除 为 宜 [4] 。

又 如 第 6

7 条 中 “公 司 的 董 事 、三 分 之 一 以 上 监 事 或 者 经 理 发 生变动”一项,实践中发生变动并不一定会对公司经营或财务状况产生显著影响,也就不会影响股 票价格或投资者决策。所以应当加上限制,即变动对公司经营或财务状况产生重大影响。此外,根据我国《证券法》第 75 条的规定,“涉及公司的经营、财务或者对该公司证券的市场价格有重大影响

的尚未公开的信息,为内幕信息”,从这一界定来看,似乎我国法律上的内幕信息分为涉及公司经营、财务和对公司证券市场价格有重大影响两大类。然而金融学者一般认为,影响股票市场价格的 因素包括经济周期、资金供求、金融政策、公司经营、行业发展和人为操纵等[5]148 ,由此,对证券价格 有重大影响实际已经包含了公司经营和财务状况的重大影响,所以这一分类不具有合理区分性。 从《证券法(草案)》看,其通过第 142 条和第 143 条将重大事件分为与股票相关和与债券相关两大类,具有一定的可区分性,但在周延性上仍存在不足。

(二)

实践层面

法条中的法和实践中的法原本就会产生差异,而当法条中的法本身就存在问题,且映射到实践 中的法时,必然会在现实中产生矛盾与错乱。

在内幕交易的法律责任承担上,由于我国投资者因他人内幕交易导致损失而进行索赔的民事 诉讼渠道仍不通畅,所以主要集中在行政责任和刑事责任方面。其中又以行政责任为主,刑事责任 承担相对较少,毕竟刑事责任是法律责任的最后也是最严重的一种,在适用的时候需要更加谨慎。 故本文从行政处罚的角度来分析实践中的问题。根据《证券法》第 75 条,如果将内幕信息理解为实 际对价格产生影响,那么可以推出在内幕交易中当事人应当利用信息达到获利或避损的目的。然

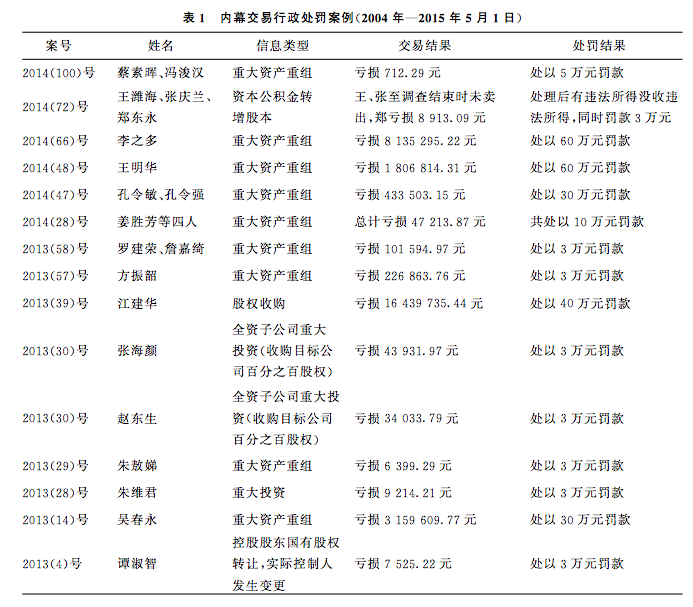

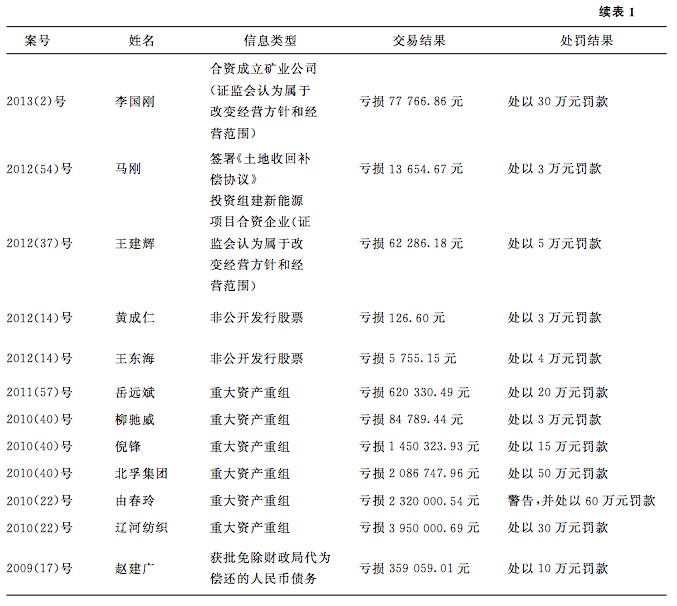

而,通过统计中国证监会官网公布的行政处罚决定书发现,从 2004 年到

2015

年 5 月 1 日为止的内 幕交易处罚案例中,大部分内幕交易人确实通过内幕交易获利或避损,但在少量案件中交易人却出现了亏损,具体案例如下表6:

通过表 1 可以看到,内幕交易结果并非完全符合当事人预期,内幕交易行政处罚的实践也并不 符合“实际产生价格影响的”的重大性标准。事实上,证监会对内幕交易的定性并不受交易后的实际结果影响,交易结果只影响处罚措施。证监会在这些处罚书中认定内幕交易时通常侧重描述交

易主体、信息类型和交易行为,分别对应了内幕交易的三个构成要件,处罚书对产生亏损的原因基

本不做说明,从中也可看出监管机构认为交易的实际结果并不影响其行为本身的性质,无论交易是

否产生价格波动使行为人获得实际收益,都不影响对内幕交易的定性。此外,在证监会的执法中也

存在不完全遵照价格敏感性这一抽象标准的情况,如在李际滨、黄文峰内幕交易案的行政处罚书中写道:“上市公司未公开的对外股权投资分红方案是否属于内幕信息,应根据该项股权投资在上市公司整体资产、营业收入、利润构成中共所占的比重、投资者对该分红方案的预期以及该分红方案

与上市公司股票价格变动的相关程度等因素综合判断。”7从这一表述中可以看到,“与上市公司股

票价格变动的相关程度”只是考虑内幕信息的众多因素之一,这在某种程度上更接近于理性投资者

标准,因为考虑的是影响投资者决策的因素。从列举式的角度看,它也超出了现有列举的事项,应当属于证监会被授权认定的内幕信息事项。

二、现行内幕信息重大性标准的认定模式

从世界主要国家和地区的证券立法看,对内幕信息“重大性”的认定,大致可归纳为三种模式: 抽象式、列举式和综合式。抽象式是在立法或判例中确立一个基本准则,然后由法官据此针对个案 情况作出判断,比如美国的理性投资者标准、欧盟的价格敏感性标准;列举式是在立法中明确地对 重大信息进行较为详细的列举,凡符合所列举的情况即可判断为具有重大性的事实,如日本的规 定;综合式是既规定总的判断原则,又对主要的重大信息进行列举,如我国台湾地区的有关规定。 这三种模式都在结合本法域自身历史的基础上发展而来,各有其特点。

(一)

抽 象 式

抽象式的重大性认定主要集中在一些金融资本市场发展历史较久、证券市场起步较早的西方

发达国家,如美国、欧盟等。抽象式的优点是较为灵活,在个案的适用中具有很好的适应性和针对

性;缺点是缺乏确定性,可预见性较差,容易使当事人无所适从,此外,在实际可操作性上也低于列

举式。

在抽象式的认定中,存在两种标准:理性投资者标准与价格敏感性标准。

1 .理性投资者标准 理性投资者标准是在美国的判例基础上逐渐形成的。原因在于虽然美国禁止内幕交易的主要成文法有 1934 年《证券交易法》10b 条款以及由此而制定的

10b-5

规则、1984 年《内幕交易制裁 法》、1988 年《内幕交易与证券欺诈执行法》以及 2002 年《萨班斯-奥克斯利法》,但法律规范较为 概括且存在诸多不确定的法律概念,而且美国也是以判例法为主的国家。在美国的法律实践中,对 内幕信息重大性的判断包含在实质性(material)的概念中,主要通过 SEC vs.Texas Gulf Sulphur (1968)8案、TSC Industries vs.Northway(1976 “TSC”)9案和 Basic Inc.vs.Levinson(1988)10案 一步步确立“理性投资者标准”的权威解读,即“如果一个理智的投资者做出投资决定时,可能认为 这个被忽略的事实是重要的,那么它就是重要的”。但理性投资人标准过于抽象,为了弥补这一不 足,美国法院在适用理性投资人标准时,还要考虑两个具体要素:一是影响的“可能性”,二是影响的 “重大程度 ”。

理性投资者标准的优点在于其具有较强的灵活性,能较好地适应内幕交易惩处实践中出现的 新情况、新问题。另外,理性投资者标准强调的是以投资者的判断为中心,对于保护普通投资者的 利益而言具有十分重要的意义,也与证券法保护投资者合法利益的宗旨相一致。但也正是由于这

一标准的主观性,给了裁判者以较大的自由裁量空间,可能会因判断主体的不同而得出不同的结

论。此外,主观标准对投资者进行了理性假设,具体到个案中,作为判断依据的理性人标准的适用 要受到一定限制,因为“这里所涉及的问题并不是普通的毫无利益联系的第三人的标准,恰恰应当 是‘身临其境’的当事人―――发行人和投资者的独特判断”[6]156 。但在不同的个案中,投资者肯定存 在个体差异,判断能力也必然有别,同一信息对不同投资者的影响程度也自然不同。正因为如此, 在这一制度最成熟的美国仍然有不少学者指出:抽象地表述重大性标准非常容易,但要在具体个案 中加以运用却极为困难[7]1000 。

2.价格敏感性标准

价格敏感性标准的典型法域是欧盟,欧盟内幕交易法制最重要的规范是 2003 年颁布的《禁 止内幕交易和市场操纵(市场滥用)指令》(以下简称《禁止市场滥用指令》)。在作为

2003

年《禁 止市场滥用指令》实施细则之一而制定的《内幕信息定义与公开披露和市场操纵定义指令》(以 下简称《定义指令》)中明确规定:所谓“如果该信息被公开,将很可能会对金融商品或金融衍生 产品的价格产生重要影响”,是指“一个理性投资者将很可能会将其作为投资决定基础的一部 分”。而一个理性投资者在做出投资决定时是否可能会考虑特定信息,则应当根据该信息公开 前的情形加以判断,具体而言,应当考虑如下因素:(1)系争事项或事件对整个公司活动所带来 的预期影响;(2)信息与金融商品价格的主要决定因素之间的相关性;(3)信息来源的可靠性; (4)影响金融商品价格的市场变量(包括价值、收益、波动性、流通量、金融商品之间的价格关系、 交易量、供给量、需求量等)11。因其指向价格,故也被称为价格敏感性(price sensitive)。价格敏 感性标准有两个要点,首先对价格敏感性的判断是只要对价格或交易行情具有重大影响的可能性, 无论该影响是否已经发生或显现,都应当予以认定;其次,此信息对价格或行情的重大影响是具有

决定性的,但这种影响不是绝对的,实践中仍然存在价格敏感性信息披露后,市场反应不明显的情 况。实际上,“欧盟现行关于内幕信息重大性判断标准及其考量因素的法律规定在很大程度上借鉴

了美国法的相关经验”[8],“在对信息重大性的判断上不再局限于交易价格,将影响价格的其他因素

也考虑在内”[9]206 。

价格敏感性标准突出了证券价格变动的客观性,很多情况下可以有效地衡量信息重大与

否。其优点在于现实性强,由于直观易查而在实践中具有很强的操作性;标准的确定也简便易

行,利于裁判者直接适用。缺点在于,首先,适用价格敏感性标准最好的基础条件是一个强式的 有效市场。在市场有效的前提下,如果出现信息不对称的情形,投资者在信息公开前根据提前 获取的信息买卖证券,从而获利或避损,对其他不知情的投资者而言就违背了公平交易原则[10]。 但如果在一个弱式或半弱式的有效市场下(这在世界范围内恰恰属于多数),这一标准的适用则 有明显缺陷。其次,在一些极端情况下,如新发行上市的股票,由于并没有历史交易数据,价格 敏感性标准显然是无用武之地的。此外,很多时候几个百分点的变化对小股而言可能微不足

道,但发生在大股上,确实有可能因为这只股票的性质和规模而被认为是重大变动。如美国学

者就计算出“在 5%的显著性水平上,纽约交易所的大型公司股价在一天之内的变动幅度超过

2.86%,则出现了异常;在同样的显著性水平上,纳斯达克小型公司的价格波动要大到

10.02%, 才能判定为异常”[11]。从这个角度看,价格敏感性标准看似客观,其实也存在主观判断的问题, 同时也缺乏对投资者的直接关注。 |

注释:

1 《证券法》第 75 条规定:“证券交易活动中,涉及公司的经营、财务或者对该公司证券的市场价格有重大影响的尚未公开的 信息,为内幕信息。”在最新的 2015 年 4 月 20 日出台的《中华人民共和国证券法(修订草案)》(以下简称《证券法(草案)》) 第 89 条第 1 款中仍然沿用了这一关于内幕信息的定义。

2 《股票发行与交易管理暂行条例》(1993 年起实施)第 81 条第 15 款:“‘内幕信息’是指有关发行人、证券经营机构、有收购 意图的法人、证券监督管理机构、证券业自律性管理组织以及与其有密切联系的人员所知悉的尚未公开的可能影响股票 市场价格的重大信息。”

3 目前的《证券法(草案)》中更是直接从第 89 条 2 款指向了第 142 条和第 143 条所列举的信息披露中的重大事件,并规定 “本法第一百四十二条第二款、第一百四十三条第二款所列重大事件以及国务院证券监督管理机构认定的对证券交易价 格有重大影响的其他重要信息皆属内幕信息”。

4 《上市公司信息披露管理办法》第 30 条第 1 款规定:“发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重 大事件,投资者尚未得知时,上市公司应当立即披露,说明事件的起因、目前的状态和可能产生的影响。”

5 《上市公司信息披露管理办法》第 11 条第 1 款规定:“发行人编制招股说明书应当符合中国证监会的相关规定。凡是对投 资者作出投资决策有重大影响的信息,均应当在招股说明书中披露。”第 19 条第 1 款规定:“上市公司应当披露的定期报告 包括年度报告、中期报告和季度报告。凡是对投资者作出投资决策有重大影响的信息,均应当披露。”

6 信息来源于证监会官网,http://www.csrc.gov.cn/pub/zjhpublic/,2015 年 7 月 3 日。

7 参见《中国证监会行政处罚判决书》(〔2010〕29 号)。

8 401 F.2d.849(2d.Cir.1968).

9 426 U.S.438,96 S.Ct.2126,48 L.Ed.2d 757(1976).

10 485 U.S.224,108 S.Ct.978,99 L.Ed.2d 194(1988).

11 参见曹理《证券内幕交易构成要件比较研究》,吉林大学 2013 年民商法学专业博士学位论文。

参考文献:

[1 ][美]理查德・波斯纳:《法律的经济分析》,蒋兆康译,北京:中国大百科全书出版社,1997 年。[R.Posner, Economic Analysis of Law , trans. by Jiang Zhaokang, Beijing: Encyclopedia of China Publishing House,1997.]

[2 ]张小妮:《证券市场内幕信息重大性认定研究》,《私法研究》2014 年第 2 期,第 126 145 页。[Zhang Xiaoni, ′′Identification of Materiality Standard of the Insider Information in Securities Market,′′Private Law Review , N o .2 (2 0 1 4 ), p p .1 2 6 1 4 5 .]

[3 ]B.J.Bondi & D.L.Steven,′′The Law of Insider Trading :Legal Theories,Common Defenses,and Best Practices for Ensuring Compliance,′′NewYork University Journal of Law and Business,Vol.8(2012),pp.151 201.

[4 ]肖伟:《内幕信息的法律界定模式》,《证券法苑》2014 年第 4 期,第 251 263 页。[Xiao Wei,′′Legal Definition Mode of Insider Information,′′Securities Law Review ,Vol.13,No.4(2014),pp.251 263.]

[5 ]李成主编:《金融学》,西安:西安交通大学出版社,2008 年。[Li Cheng(ed.),Finance,X'i an:X'i an Jiaotong University Press,2008.]

[6 ]齐斌:《证券市场信息披露法律监管》,北京:法律出版社,2000 年。[Qi Bin,The Supervision on Disclosure Law of Securities Market Information ,Beijing:Law Press,2000.]

[ 7 ] J.C.Coffee, J .Seligman & H.A.Sale, Securities Regulation: Case sand Materials : Vol .1, St. Paul , MN: Foundation Press,2007.

[8 ]G.A.Ferrarini,′′The European Market Abuse Directive,′′CommonMarket Law Review,Vol.41,No.3(2004), pp.711 741.

[9 ]盛学军:《欧盟证券法研究》,北京:法律出版社。2005 年。[Sheng Xuejun,Studies on EU Securities Law, Beijing:Law Press,2005.]

张鹂:《内幕交易规制的理论及实务疑难问题研究》,《法律适用》2015年第3期,第107 111页。[Zhang Li,′′Research on the Theory and Practice of Insider Trading Regulation,′′Journal of Law Application, N o .3 (2 0 1 5 ), p p .1 0 7 1 1 1 .]

R.M.Jonathan,P.M.Geoffery & L.M.Mark et al.,′′Lessons from Financial Economics:Materiality,Reliance, and Extending the Reach of Basic v.Levinson,′′Virginia Law Review,Vol.77,No.5(1991),pp.1017 1049. |