|

从以上规定可以看出,我国对金融举报人的奖励仅限于对四种违法行为的实名举报,奖励范围严格受限,众多的其他类型的金融违法行为,无论其危害性多大都无从得到奖励; 金融举报的奖励绝大 部分在

10 万以下,这个数额同举报人有可能面对的一系列报复相比严重偏低,故举报成本异常高昂, 这也就严重抑制了潜在举报人的举报积极性; 在举报人保护方面,也仅仅只有一条宣示性规定,没有 任何有力的保护措施,更不要奢望系统的保护制度和体系,反报复保护的缺位也使得金融举报人望而 却步。举报人奖励和反报复保护这些重要制度的欠缺,导致我国金融举报机制低效,甚至无效。

关于该制度具体实施的统计数据,笔者未能查阅到官方数据,笔者查阅到的最新的、公开的新闻报道也是两年前的数据,即截至 2014 年

7 月

13 日,举报中心收到各类举报 494 件,其中网络举报 400

件,信函举报 24 件,电话举报 66

件,来访举报 4 件。其中反映上市公司信息披露、内部交易、操纵市 场、欺诈发行违法违规事项分别是 75 件、25 件、45 件、2 件,70% 的举报并不属于举报范围。〔42〕 而关

于举报奖励的数据,笔者从公开资料尚未查找到任何有关信息。

五、金融举报者制度下中美证券监管机构执法现状之比较

如前文所述,我国和美国有着各自的举报者保护和激励制度,那么该制度之下中美在金融市场违 法行为的发现机制和发现效果、执法力度、执法效果、案件类型等的比较也就有其必要性。

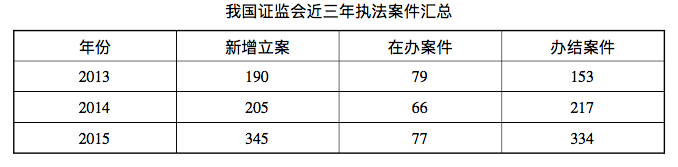

2013 年我国证监会新增立案 190 件,在办案件 79

起,结案 153 起; 2014 年证监会立案 205 件,在

办案件 66 起,结案

217 件; 2015 年度,证监会系统共受理违法违规有效线索 723 件,较

2014

年增长明 显,新增立案案件共计 345

件,同比增长 68% 。〔43〕

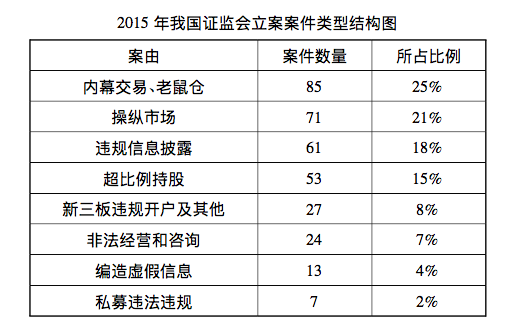

在案件类型结构上,我们以

2015

年我国证监会全年执法案件为分析对象。2015 年

1 月至

12 月, 证监会对内幕交易、利用未公开信息交易立案调查共计 85 起,对超比例持股立案调查 53 起,对信息

披露违规及证券期货服务机构违法违规立案调查共计 61 起,占比

18% ,同比增长 53% 。对操纵市场 案件立案调查共计 71

起,案件数量创下近三年来新高,占比达到 21% ,同比增长 373% ,其中又以信息 操纵、滥用程序化交易操纵、滥用融资融券操纵等新型操纵案件为重点。对非法经营证券业务、非法 咨询立案调查 24

件。首次将编造、传播虚假信息,证券公司新三板违规开户,私募基金违法违规等类 型案件纳入执法视野。( 2015 年立案案件类型结构见下图)〔44〕

2012 年美国证交会共有 734

次执法行动,获得总额达 31 亿美元的非法所得和罚款; 2013 年美国 证交会共有 686

次执法行动,获得总额达 34 亿美元的非法所得和罚款; 2014 年由于新的调查方法和 数据分析工具的创新使用,该年的执法更为强劲有力,截至

2014

年 9 月的财政年度,美国证交会备案 了 755 次执法行动,执法覆盖了范围非常广的违法行为,并获得总额达 41 亿

6000

万美元的非法所得 和罚款。在对金融举报人全面有力的保护下,美国证交会在通过金融举报系统对违法违规行为信息 的获取量和获取面上,表现出色:

通过以上对中美证券监管机构执法现状的比较,我们不难发现,从执法数量上,美国证交会执法 远远多过中国证监会执法; 从处罚力度上,美国证交会更为严厉,其罚款近三年达到 117. 5 亿美元,远

高于我国。中美证券监管机构会在执法数量和执法力度上存在显著差异,而这种差异的成因只能有 两种可能: ( 1) 要么中国证券市场远比美国规范,而这显然不是事实; ( 2) 要么中国证监会的案件发现机制、发现能力、执法能力与执法力度等与美国证交会相差太多,大多数案件并没有被发现和调查。 中国证监会在违规信息获取方面表现孱弱,深思背后的原因,不外乎有以下方面: ( 1) 缺乏有效的举报 者奖励和反报复保护机制,导致众多案件尤其是巨额案件难以获得查处线索,大多数执法仅局限于小 <, span style="font-size: 14pt; font-family: 宋体; color: black;">额内幕交易; ( 2) 罚款数额太少,并由此带来举报者获得的奖励数额很小; ( 3) 缺乏资金聘请外部经验 丰富的专门人才发现违法行为; ( 4) 人手不足或者专业经验不足,无法及时查处案件。这些都凸显了 我国强化金融举报人激励和保护制度的必要性和迫切性。

六、我国金融举报者激励与反报复保护制度之建构

金融举报是非常重要的金融市场违法违规行为的发现途径和发现机制,尤其是在金融违法行为 日益隐蔽化、专业化的当代。笔者认为建构我国金融举报者激励和反报复保护制度体系应当做出以 下方面的努力。

(一) 第一道防线: 金融违法违规行为惩处的立法、执法和司法要从“弱法治”到“强法治”

我国金融市场各种违法违规行为处罚的立法规定较轻和执法严重不力是不容否认的事实。关于 我国金融市场违法行为责任承担的立法规定,主要见于我国的证券法、证券投资基金法和刑法等。我 国各类金融违法行为猖獗多年,但纵观我国现行立法,对金融违法违规行为的追责中,重行政责任,轻 民事责任和刑事责任的倾向却异常明显。立法规定问责过轻已是极大的漏洞,再加上行政执法和司 法审判并未真正对金融违法行为依法严惩,相反,徒有虚名的“严惩”倒为数众多,这进一步纵容了金 融违法违规的肆意。

在行政执法方面,执法受干扰几为常态,证监会执法受阻严重,“只抓小偷,不擒大贼”的“无牙老虎”弊端明显,对此证监会主席肖钢曾毫不讳言在《求是》上发表署名文章称证监会每年立案调查 110 件左右,但能够顺利作出行政处罚的平均不到 60 件,平均每年移送的涉刑案件 30 多件,但最终不了了之的超过一半。至于这种执法严重不力的原因,其也一针见血地指出证监会在执法中既有人情世故的原因,也有不敢碰硬、不坚持原则的原因。在处罚力度上,我国当前资本市场相关的法律法规有 1200 件左右,其中规定的追责条款有 200 多个,但这些规定中,无论是民事赔偿责任、行政责任还是刑 事 责

任 , 没

有 启

用 过

的 条

款 超

过 2 / 3 ,〔 4 6 〕 以

致 法

律 规

则 失

灵 严

重 。 证

监 会

执 法

独 立

性 不

足 早

已 是

个 老

问题,且多年来变化不大,其背后更深层次的问题令人深思,也让人无奈。

在司法审判方面,对各种金融违法行为量刑偏轻也饱受各界批评。以国内最大的“老鼠仓”案―――马乐案为例,其累计成交金额 10.

5 亿余元,非法获利约 1883 万元,一审和二审均判处有期徒刑三年,缓刑五年,并处罚金 1884 万元,以致深圳市人民检察院、广东省人民检察院和最高人民检察 院均认为判决法律适用错误、量刑明显不当而提出了抗诉,最终最高人民法院再审才改判为有期徒刑三年。〔47〕

可以说,当下对金融违法违规行为的惩处,无论是立法、执法还是司法,都处于“弱法治”的状态, 而这种“弱法治”直接打击了金融举报者的积极性,也加大了金融举报者的风险―――对于金融举报者 而

言 ,即 使

自 己

奋 不

顾 身

、挺

身 而

出 进

行 了

举 报

,该

行 为

被 不

被 查

尚 在

两 可

,即

使 被

查 处

了 ,惩 处

的 鞭

子也是轻轻落下,举报人自身反倒极可能陷入各种被报复的危险,对潜在的金融举报者而言是严重抑制和致命打击。所以要从根源上鼓励金融举报者举报违法行为,必须对各种金融违法行为施以“重 典”―――须从民事赔偿责任、行政执法和处罚力度以及刑事责任三方面对金融违法行为进行严惩,甚 至在一定程度上“以刑治市”都不为过―――香港证监会对金融违法行为的执法理念就是“刑事检控先 行

” , 其

次 才

考 虑

罚 款

和 民

事 赔

偿 , 以

增 强

阻 吓

之 效

。〔 48 〕 “ 强 法

治 ” 是

金 融

举 报

者 的

第 一

道 护

身 符

, 也

是建立金融举报者信心的根本。

(二) 专门立法: 以金融举报者激励和反报复保护为核心

鉴于我国金融市场的各种乱象,极有必要对金融举报者激励和保护进行专门的立法,提升其立法 层级,改变仅仅在《证券期货违法违规行为举报工作暂行规定》中加以规定的做法。

美国最新的奖励举报者数据都是巨额的奖励,重赏之下才有勇夫。而我国的举报奖励制度规定 奖励数额在 10

万元以内,匿名举报奖励为零,且没有兑现数据。知情人员不愿意用自己的执业生命 去冒险,后果就是没有有效的举报,举报线索的质量差,制度无法产生有效的效果。故专门立法中必 须凸显举报激励和反报复两个核心点,举报奖励制度必须改变当下奖励额度低下的现状,大幅度提升

奖励额度,与举报者共享罚金,同时也必须强化对举报者的反报复保护,借鉴美国的反报复措施,在立 法中对各种报复行为明令禁止,举报人在遭遇报复后有权利寻求多途径救济和保护,包括行政申诉和 进行民事诉讼索赔。与此同时,也必须对各种报复行为进行严惩,对其中一部分性质严重的报复行为 追究其刑事责任,在举证责任上要实行举证责任倒置,由报复者证明自身没有为报复行为,证明自身 行为的正当性。如此给予金融举报者强有力的保护,才能使金融违法行为主体即使知悉谁是举报者 也不敢进行报复,从而真正给予金融举报者全面有力的保护。

只有全面建立反报复保护制度,方能消除举报者的后顾之忧。举报激励和反报复保护两大关键 制度缺一不可,美国对金融举报人的激励和反报复保护制度的变迁和现行规定为我们提供了极有价 值的借鉴范本。

(三) 多方面入手: 具体金融举报体系之建构

1. 在证监会专门成立一个部门进行“举报者”保护、线索归类与奖励

美国证交会在多德-弗兰克法后,成立了专门的办公室 OWB 以实施该法。专门的部门、专门的人 员是一个制度能够顺利、有效实施的根本保证。我国缺乏一个强有力的专门从事举报者保护和激励 的独立部门,这也是为何我国举报者不积极协助执法的一个重要原因。

2. 为金融举报者提供举报线索“归类电子平台”

证监会一旦开启完善的举报系统,那么信息将是海量的,需要有归 类、跟踪、回访、协助、奖励、允许对奖励申诉等一条龙的配合执法流程。如前所述,美国的举报者就有专门的“举报、投诉和线索的 收集和分辨率系统”( TCR System) 可以使用。举报者举报的内容和线索千差万别,需要一个有力的电 子系统来进行跟进。举报信息由举报平台进行技术处理,在线填报模式下他人不可侦测,这样能够保 证举报者的身份被严格保密。

3. 扩大举报奖励范围

根据我国现行规定,当下举报者能够获得奖励的案件类型严格受限,主要集中在交易和发行领 域: 内幕交易,利用未公开信息交易,操纵证券、期货市场,信息披露违法违规,欺诈发行证券等。这也 反映出执法者对各种违法违规行为的重视程度和偏好,即对于财务造假、“守门人”行为、法律文件造假、证券公司行为、资产重组或处置、关联交易、大股东占款、隐形担保、损害小股东利益等众多违法违

规行为没有得到执法者的足够重视。违法成本低、获益巨大导致众多违法行为频出,而这些也许是侵 害散户利益最严重的行为,这种状况必须改变。任何案件无论其案由如何,案件类型如何,只要是违 法违规行为,都理应纳入举报奖励范围,而不应有所区别。

4. 及时公开处罚进程和处罚结果

美国证交会对处罚进程予以及时公开,执法的导向性非常强。同时,其“举报者要求奖金渠道”, 允许所有对处罚有贡献的举报者( 举报者很可能不是一个,其相互也不知道有几个) 提交自己的请求, 最终由美国证交会在 3

个月的时间内,决定给予每个举报者多少奖励。〔49〕 如果有举报者不服,认为自

己的举报“对案件处罚有贡献”,那么他们可以向美国证交会申诉,美国证交会会作出最终裁决,判断

该“举报是否有价值”。〔50〕 这种做法值得我国借鉴和引入。

综上,作为金融市场违法行为重要发现机制的金融举报人制度,在我国并没有良好的立法和制度 保障,金融举报人也没有得到良好的激励和保护,因此我国证监会也就缺失了一个至关重要的案件发 现机制和途径,随之也就缺失了一个应对金融违法犯罪的有效武器,执法效果差也就势所必然。建立 一个强有力的、健全的举报者保护体系,对中国金融市场的健康发展意义重大。虽然中美之间文化差异导致对举报者保护不一,但是美国通过萨班斯法和多德-弗兰克法全面提升了对金融举报者的保护 措施和保护力度,用 15 年的时间从根本上提高了举报者的举报质量,加大了对举报者的奖励和保护 力度,最终使得美国证券监管执法能够顺畅、有效的运行,我们当不能无视这一宝贵经验。

|