|

第三,Regulation A + 将可以“试水( Test the Waters)

”的时间段从提交发行声明之后扩展到提交声明之前,38但要求发行人在公开提交发行声明( Offering Statement) 之后使用的招揽材料中一并或先行 提供初步发行公告( Preliminary

Offering Circular) ,或者提供一则告知潜在投资者可以从何处、以采用何种方式获得初步发行公告的通知。39允许投资者在提交发行声明之前进行招揽,发行人可以在付 出准备及提交发行声明的成本之前试探市场的表现,以减少发行行为成败方面的不确定性。若市场反映不乐观,发行人可以提前放弃发行或尝试其他发行方法,从而节省金钱及时间成本。40 这一变化 的另一作用是增加投资者可获取信息的类型与强度,促进证券价格更有效地形成,便利投资者在不同 投资项目之间更有效地分配资金,提升资本效益与资金分配方面的效率。41

第四,Regulation A + 从以下两方面完善了发行人资格要件。其一,Rule 251 在发行人资格方面基本保持原规定,但增加两类不得存在的消极事项,即不得在提交发行声明前

5 年内曾被

SEC 依据《1934 年证券交易法》第 12( j) 发布拒绝、中止或撤回注册的命令,以及在提交新的发行声明前两年存在应按照 Regulation A + 相关规则提交持续报告而未履行该报告义务的情形。42 其二,对

Rule

262 中的失格条款( Disqualification Provisions) 进行修改,使其与 Regulation D 的相关规定趋同,并加入与Rule 506( e) 相似的信息披露要求。43 前者的意义在于将一些不合适的发行人拒之门外,保护投资者免受其潜在侵害。44 后者的背景是为遵守 JOBS

法案第 401( a) 节中关于制定与《多德

- 弗兰克华尔 街改革和消费者保护法案》第 926 节中所要求的失格条款相似的失格条款的要求。总之,完善发行 人资格要求的意义在于对不同豁免规则适用相同的失格规则,保证相关规则之间的连贯性( Consis- tency) ,有助于降低发行人的合规成本,便利投资者进行风险判断并作出投资决策。45

第五,Regulation A+ 对非合格投资者( Not an Accredited Investor) 投资于第二层次发行的投资数额加以限制: 对于自然人而言,不超过年收入( Annual Income) 或资产净值( Net Worth) 中较大者的10% ; 对于非自然人而言,不超过其年度收入( Annual Revenue) 或资产净值( Net Asserts) 中较大者的 10% 。46投资限额制度首次出现于 JOBS 法案的第三章( Title III) 即众筹( Crowdfunding) 中, 其在传统证券法中从未出现过,是美国证券法在投资者保护方面的最大创新。48 由于 Regulation A + 下的第二层次发行不受州证券法注册义务的规制,豁免州证券法上的实质审查( Merit Review) 程序可能导致投资者受到欺诈行为的伤害。通过引入投资限额制度,能够锁定投资者可能遭受的最大风险,使得投资者即便不具备风险识别能力,仍然具有风险承担能力,从而使之成为保护投资者的有力手段。对投资者设定投资限额虽然存在迫使发行人为满足相同数额的融资需求向更多投资者发行证券的可能性,从而增加发行成本,限制非合格投资者可能获取的收益,但经过成本收益分析,SEC 仍认为采纳投资限额制度是合适的。49

第六,Regulation A + 还强化了信息披露要求。在发行信息披露方面,要求第一层次和第二层次的发行人提交前两个会计年度( 如果公司存续期间不满两个会计年度,则相应缩减) 的资产负债表及相关财务报告。第二层次发行人在发行公告( Offering Circular) 中必须纳入经审计的财务报告,审计准告。51这大大强化了信息披露义务,事实上确立了类似于注册发行的持续信息披露义务,有利于监管 机

关 和

投 资

者 掌

握 发

行 人

动 态

, 以减少信息不对称,增强市场流动性。52 同

时 , 信

息 披

露 制

度 辅

以 信

息披露法律责任,还能对证券欺诈行为形成有效威慑。另外,值得注意的是,Regulation A+ 还针对第

一层次发行与第二层次发行实行差异化披露策略,对第二层次发行课以更严厉的信息披露义务。鉴 于第二层次发行中发行限额更高、豁免州法证券注册义务等特征,该做法体现了监管强度与风险大小 之间的合理配比,具有合理性。

2. Regulation A + 的实施效果

从实施效果看,与原 Regulation A 少人问津的尴尬境况相比,Regulation A + 则受到市场热捧。统计表明,截至

2016

年 4 月,累计被提交或批准的发行申请共有 150 多份,金额累计超过 12

亿美元。53 其中最著名的案例是近期完成发行的艾利奥发动机公司( Elio Motors) 。作为一家生产三轮车的美国公司,该公司为给其“E 系列”三轮车项目融资,在 Regulation A + 生效后不久即向 SEC

申请使用 Regu lation A + 之下的第二层次发行募集资金。得到 SEC 许可后,艾利奥发动机公司从 2015 年

11 月开始在 S t a r t E n g i

n e C r o w d f u n d i n g , I n c 网 络

平 台

上 融

资,54 截

至 2 0 1 6 年 2 月 1 日

,共 募

集 资

金 超

过 1 7 0 0 万美元。2016 年 2 月 19 日,该公司股票在 OTC 市场上市,短时间内公司股价翻倍。55 可见,修订后的 Regulation A + 适用性大大提高。SEC 主席 Mary Jo White 也认为,Regulation A + 不仅为集资提供了有 效可行的路径,还充分保护了投资者利益。56

(二) Rule 504 的调适: 《建议规则》及社会反响

1. Rule 504《建议规则》的内容梳理

SEC 于

2015

年 10 月

30 日发布

Rule

504《建议规则》的总体目标是促进资本形成,提高融资效率,增强投资者保护,并为州证券监管机构所推进的“区域性审核协调项目( Regional Coordinated Review Programs) ”以及州内证券众筹发行的开展提供制度支持。与现行规则 Rule

504 相比,Rule 504 《建议规则》的主要变化体现在以下几个方面。

第一,将

Rule

504 中的年度发行限额由 100 万美元提高到 500

万美元。57 Rule 504 的设置目的是 为创业企业提供“种子资本( Seed Capital) ”。据统计,2014 年全美范围内共发生天使投资 240 亿美元,平均每笔投资金额约 267 万美元。58 原

Rule

504 所规定的 100 万美元的发行限额显然无法适应现实需要。此次发行限额调整是 SEC 在

1988

年将发行限额从 50 万美元提高到 100

万美元后的再次提高,将为州证券监管者提供更广阔的立法框架,便利州证券监管者对各自州法上的注册条件进行修改,以促进州内众筹及区域性证券发行行为的开展。另外,提高年度发行限额还会使 Rule 504 与其他豁免规则相比对中小企业更具吸引力,有利于发行人利用 Rule 504 进行融资,59 也为投资者增加投资机会、进行分散投资创造了条件。60

第二,将Rule506(d)中的“坏孩子”条款(失格条款)引入Rule504中。61Rule506(d)作为针对发行人的失格条款,其主要内容是: 若发行人、发行人前身、发行人高管、合伙人、持股 20% 以上的股

东等在发行前五年内在发行证券方面因存在违法犯罪行为受到法院、证券监管机构处罚或禁令,则不得适用该豁免条款进行证券发行。62发行限额的提高及第二层次发行中州证券法注册义务的豁免容易导致欺诈行为横行。此次修订将原本仅适用于 Rule 505、Rule 506 的失格条款引入 Rule

504,将不合适的发行人排除在豁免规则范围之外,能对投资者起到很好的保护作用。另外,该修订还有助于Rule 504 与 Regulation Crowdfunding、Regulation A + 中的发行人资格规则实现趋同,减少发行人的合规成本,并提高效率。这对同时利用多个豁免规则进行融资的发行人而言尤为重要。63

第三,引入“坏孩子”行为的披露规则。Rule 504《建议规定》不禁止《正式规则》正式生效前存在“坏孩子”行为的发行人使用

Rule

504 规则发行证券,但要求发行人对此进行披露。 其中蕴含的制 度逻辑与 Rule 506( e) 相同。正式规则生效前的失格事件不一定导致规则生效后存在失格行为,但与 完全不存在失格行为的发行人相比,行为人的道德风险更大。《建议规则》要求对生效前的失格事件 进行披露,便于投资者在全面掌握信息的基础上做出理性决策,对投资者有很好的保护作用。

2. Rule 504《建议规则》的社会反响

上述三方面修改中,第一方面意在构建更具包容性的联邦小额发行注册豁免框架,以便利各州就 本州小额发行监管制度做出具体规定; 第二、第三方面意在为 Rule 504 下的投资者提供更多保护。 对于 Regulation D 的修订,美国律师协会商法部联邦证券监管委员会( Federal Regulation of Securities Committee

of the Business Law Section of the American Bar Association,the“ABA”) 认为,Rule 504 的修 改动向是正确的,但做得还不够,应进一步规定在州内进行注册或依照州法豁免发行的证券可自由转 让。65 北美证券监管者协会( the North

American Securities Administrators Association,NASAA) 对 Rule 504 中提高限额、引入“坏孩子”条款的建议表示支持,但建议 Rule 505 维持现有框架。66 Brian

Knight 和 Staci Warden 大致同意《建议规则》的整体框架,但认为在 Rule

504 的发行限额中应考虑通货膨胀因素及豁免《1934年证券交易法》第12(g)节的报告义务。672015年,在SEC举办的小企业融资政府与业界论坛中,与会人员甚至一致认为应将 Rule 504 中的发行限额提高至 1000

万美元。68可见,美 国学界和业界人士中有不少人认为 Rule 504 存在发行限额过低问题,对其进行修订是大势所趋。此

外,未见美国社会各界对 Rule 504《建议规则》中发行人资格方面修改动向表达明确的反对意见。

三、后 JOBS 法案时代美国法上的小额发行注册豁免制度体系性调适的经验归纳

此次小额发行注册豁免制度的修正是 JOBS 法案通过的余波。如果说修订 Regulation

A 是为了 落实

JOBS

法案的明确要求,那么,修订 Rule 504 则是

SEC 在

JOBS

法案的精神指引下为促进区域性 证券发行的发展而主动进行的制度调整。此次修正放松了对年度发行限额、州证券法注册义务、“试 水”行为等方面的管制,并在发行人资格、投资限额、信息披露方面强化监管以求平衡,构造出了一个 制度合理、层次分明、体系协调的小额发行注册豁免制度体系。对于此次修订( 含拟议) ,可从单一规 则、小额发行注册豁免体系、注册豁免制度体系三个层面深入解读。

(一) 系统论视角下便利资本形成与强化投资者保护理念的再平衡

从小额发行注册豁免制度的内部构成看,Regulation A、Rule 504、Rule 505 是相互独立的安全港 规则,每个规则都包含发行主体、发行限额、发行方式、发行证券性质、信息披露、发行程序、州法监管 等构成要件。根据系统论的基本原理,系统是指处于一定关系中并与环境互相联系从而形成组织整 体的元素集合。69Regulation

A、Rule 504、Rule 505 各自可被视为独立的系统,发行主体、发行限额、发 行方式、发行证券性质等构成要件,是系统的构成要素。根据在系统中的作用,这些要素又可细分为 促进性要素与保护性要素,前者在系统中发挥放松管制、促进资本形成的功能,后者在系统中主要承 担

投 资

者 保

护 的

角 色

。 显

然 ,提 高

投 资

限 额

、扩

展 “ 试

水 ”程

序 、引 入

州 法

注 册

豁 免

,有

利 于

促 进

企 业

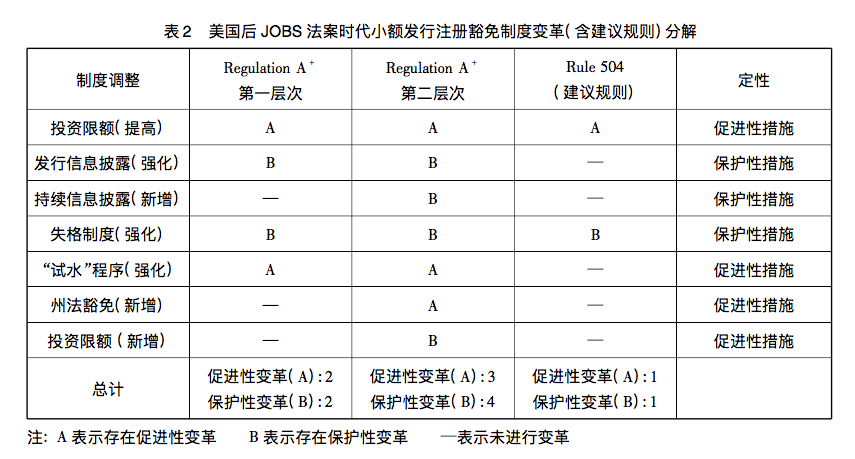

融资,是促进性要素; 强化发行信息披露、引入持续信息披露、完善发行人资格制度、引入投资限额,有 利于强化对投资者的保护,是保护性要素。Regulation A、Rule 504 各自的修正案实际上是对原系统 构造的调适,根据要素分类理论,可对修正案的具体内容进行解构( 见表 2) 。一个完善的系统要求内 部要素间实现功能协调,从表

2 可以看出,Regulation A + 在第一层次发行中包含 2 个促进性要素和 2

个保护性要素,在第二层次发行中包含 3 个促进性要素和 4

个保护性要素; Rule 504《建议规则》中包 含

1 个促进性要素和 1

个保护性要素。可见,各修正方案分别包含大致相同的促进性要素与保护性 要素,各要素间具有功能性联系与协同,体现了对资本形成与投资者保护的同等重视。

此次

SEC 针对小额发行注册豁免制度的体系性调整,其主要目的在于降低发行成本,激活豁免 制度,促进中小企业融资,同时也在发行人资格、信息披露、投资者适当性方面进行必要限制,以保护投资者利益,体现立法机关在平衡投资者保护与资本形成方面的努力。70虽然 SEC 的有关举措出于 为中小企业融资提供便利的政策考虑,但 SEC 并未忽视放松管制可能带来的欺诈风险增加、信用风 险与商业风险放大等不利后果,在投资者保护方面采取若干措施以求平衡,使小额发行注册豁免制度 从原来的平衡过渡到新的平衡。毕竟保护投资者利益是美国证券法的明确要求,也是 SEC 一贯的行

为准则。简言之,资本形成与投资者保护是证券监管的两大目标,也是一对永恒的监管难题。此次针对美国法上的小额发行注册豁免制度的修订是在便利中小企业融资的立法政策指导下,于促进资本 形成与强化投资者保护之间、效率与公平之间所进行的再平衡。

(二) 体系化视野下小额发行注册豁免制度层次化的再构造

为加深对小额发行注册豁免制度的认识,研究者可以引入监管强度的概念。监管强度是对某一 监

管 方

法 表

现 出

的 强

度 的

具 体

评 价。71 监

管 强

度 的

引 入

丰 富

了 监

管 评

价 工

具 , 相

对 于

全 有

或 全

无 的

评价,其更具有准确性。从理论上讲,监管强度与风险大小相匹配是监管有效性与正当性的要求,过 高、过低均不适宜,监管强度过高容易导致监管资源浪费,监管强度过低则会导致监管效果缺失。小 额

发 行

注 册

豁 免

虽 豁

免 注

册 义

务 ,但 在

发 行

方 式

、信

息 披

露 、投 资

者 资

格 方

面 进

行 适

度 监

管 ,与 “ 注

册”这一监管强度较高的监管方式相比,其更加柔性,是强度较低的监管方式。

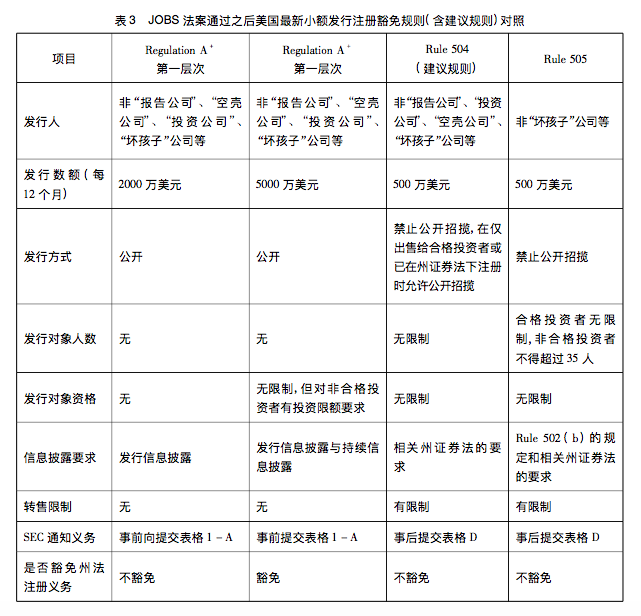

作为小额发行注册豁免制度的三个代表性规则,Regulation A、Rule 504、Rule 505 在发行主体、发行限额、发行方式、发行证券性质、信息披露、州法注册监管等方面的构成要素配置上的差异,导致三种规则在监管强度上呈现出层次序列关系。历史地看,小额发行注册豁免制度的具体规则系统分别在不同时期形成。Regulation A 颁行于 1936 年,Rule 504 和 Rule 505 确立于 1982 年,各子系统在制度演变过程中相互影响、相互作用,经过复杂博弈,最终形成当前错综复杂的制度体系。深入分析其规则可以发现,到 2012 年,美国法上已经形成监管强度上层次分明的小额发行注册豁免制度体系( 见表 1) ,三个规则的监管强度依次表现为“Regulation A > Rule 505 > Rule 504”。72这与融资限额的排 序基本一致,体现了风险大小与监管强度相匹配的原则。此次修订也保留了层次化特征( 见表 3) ,三 个规则的发行限额大小排序为“Regulation

A + Tier 2 >

Regulation A + Tier

1 > Rule 505 = Rule 504 ( 拟) ”,而监管强度的序列是“Regulation A + Tier 2 > Regulation A + Tier 1 > Rule

505 > Rule 504 ( 拟) ”。Regulation A + Tier 2、Regulation A + Tier 1、Rule 504 ( 拟) 的限额序列与风险大小序列相匹配,具有正当性。但这里存在的问题是,Rule 505 与 Rule 504( 拟) 相比发行限额相同,但发行监管强度却高出许多, 最终导致其不具有适用性。这也是

SEC 建议删除

Rule

505 或对其进行重大修订的 原因所在。从这个角度看,此次小额发行注册豁免规则的调整是对小额发行注册豁免制度层次化的 再构造,而

Rule

505 的监管强度及其在小额发行注册豁免制度中的地位还需要进一步合理确定。

|