|

(一)货币供应与实体经济

实体经济的总量及结构变化,是确定货币供应量必须考虑的首要因素。〔26〕本文论述的实体经济, 主要指农业、工业、交通通信业、商业服务业、建筑业等物质生产和服务部门。总量上分析实体经 济的均衡条件,其均衡恒等式为 :消费 + 投资 + 净出口(出口 - 进口)= 消费 + 储蓄,即总需求 等于总供给 ;结构上分析实体经济,这个恒等式又要求社会的需求结构与社会的供给结构相对均衡, 即消费、投资和进出口之间比例均衡和协调。

从总量上分析,货币供应必须依据实体经济总需求确定。货币本质上代表着一种信用关系,在 不考虑资本市场的情况下,实体经济中的货币供应来源于商业银行的贷款,“只有商业银行的资产(即

贷款)涨,则负债涨,由此形成贷款→投资→收入→存款→相继增长的循环”,因此,在仅由居民、 企业和商业银行组成的货币需求和货币供应的关系中,一定时期内新增与名义 GDP 应相等。中央银 行最终通过控制基础货币的规模和存款准备金率(影响货币创造乘数)来控制货币供应量。〔27〕

作为主要货币政策工具,货币供应量的确定,既要防范经济过热时严重的通货膨胀,又要在经 济萧条时刺激实体经济,防范通货紧缩。其中,通货膨胀,是各国政府的宏观经济政策严加防范和 首要解决的问题。尽管目前学界对中国货币供应与通货膨胀的影响关系有很大分歧〔28〕,但笔者认为, 随着金融领域的改革日渐成效,货币乘数效应、传导机制、货币结构等因素可能确已发生变化,但货币供应量影响通货膨胀的实质不会发生变化。我国宏观调控先后经历了 1993-1996 年的通货膨胀、 1997 年—2001 年的经济紧缩,2009 年—2012 年这段时期又面临国内通货膨胀和经济下滑的双重压力, 以及国际金融动荡和欧债危机的冲击,国内经济失衡与国际经济失衡同时冲击经济体的稳定与增长, 可以说,宏观调控遇到了前所未有的挑战。货币政策应积极调节和控制通货膨胀以及对冲流动性, 货币供应量的增长必须适应服务实体经济发展和控制通货膨胀的要求。

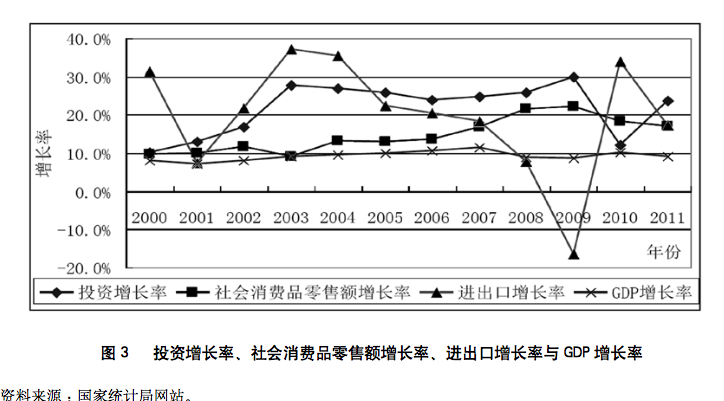

从结构上分析,货币供应必须服务于经济发展方式转型的现实要求。在过去的十年,中国经济 增长主要依靠投资和进出口拉动,多数年份投资增长率高达

20%-30%,进出口贸易除在金融危机 期间比较低迷外,也基本保持了 20% 以上的增速,最高峰值达到 37.2%,而消费增长率基本处于 10%-20% 的区间,变化幅度不大(见图 3)。但从风险的角度看,这潜伏着较大的经济风险。笔者认 为,经济体内部肌理和各种经济比例、指标是否均衡、协调,既是经济稳定的前提,又是发生外部 冲击的对象。因为经济肌体自身各种经济比例、指标在非均衡、非协调运行时,肌体本身就是脆弱的, 蕴藏、潜伏着经济不确定性和风险,外部冲击只是将这种不确定性和风险演化成了经济危机。

投资推动型经济增长模式潜伏的经济风险表现为

:第一,投资推动当期制造业过热,容易引起 通货膨胀,遗留给未来的是生产过剩 ;第二,加剧资源的过度使用、开采和浪费,可持续发展难以 为继 ;第三,当高投资、高消耗、高污染成为一种投资模式后,难以治理和调控,政策力度和节奏 难以把握,容易产生经济滑坡。

进出口推动型经济增长模式潜伏的经济风险包括

:第一,经济主要受国际经济走势的制约,当 世界经济普遍增长率下滑或者萧条时,导致国内主要出口企业停产或产品积压,如 2007 年美国发生 次贷危机引起的金融危机,其后欧盟发生以希腊、意大利和西班牙债务问题引起的欧债危机,中国 对美国出口在全部出口贸易中的占比从

2007 年的 19.1%,下降到 2011 年的 17%,对欧洲地区出口 占比也从 2007 年的 23.6% 下降到 2011 年的 21.8% ;第二,受世界主要经济体经济走势的制约,当 这些国家调整货币政策,包括利率、汇率时,我们就要被动地调整经济政策或调控方式和方法,避 免国际资本套利冲击国内经济 ;第三,国际政治、经济、自然灾害、突发公共性事件等不利因素, 通过传递机制,容易影响到国内经济的增长速度、物价、资产价格和汇率等,会产生企业开工不足甚至破产和工人失业的风险 ;第四,在存在国际收支持续顺差时,中央银行购汇吐出大量基础货币, 容易造成流动性扩张,产生如何对冲流动性、控制物价和资产价格上涨的风险。

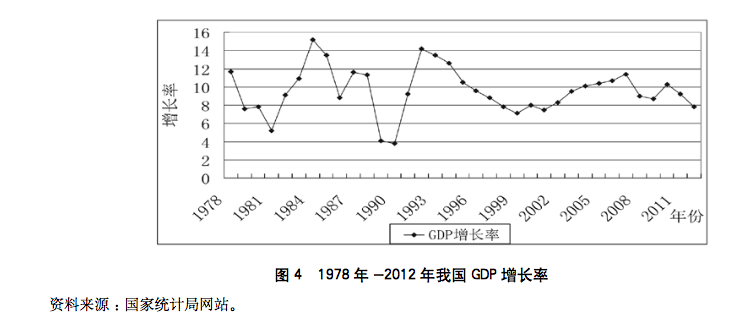

考察中国从 1978 年—2012 年间 35 年经济增长率,其中有三次经济大的波动,都是由于外部经济 环境的冲击,导致中国进出口贸易大幅下降,引发经济增长率下滑,包括 :1989 年的谷底,当年进出 口仅增长 8.6%,增速比上年回落 15.8 个百分点,经济增长率下滑 7.2 个百分点 ;1997 年—1999 年

受亚洲金融危机影响,进出口持续走低,经济增长率回落 1.7 个百分点 ;2008 年受国际金融危机冲 击,进出口增速较上年下降 5.7 个百分点,经济增长率下降 2.4 个百分点(见图 4)。三次经济下滑, 主要受外部经济冲击,经济持续、稳健增长的脆弱性凸显。如何调整结构,就显得尤为重要。简言之, 消费、投资和进出口之间增长比例失衡,经济增长中就面临不确定性和风险。〔29〕

我国刚刚经历了基于刺激投资和购汇投放市场大量货币、造成了自金融危机以来严重的通货膨 胀时期,通货膨胀率在 2008 年一度高达 8.7%,其后较长时间维持在 4%-6% 之间,其负面效应明显 且仍在持续,通过控制货币供应量防范由此造成的潜伏经济风险成为必然选择。

为应对经济不确定性和防范系统性风险,我国建立了较为完善的法律制度,关键是执行和落实。 《人民银行法》第 2 条规定 :“中国人民银行在国务院领导下,制定和执行货币政策,防范和化解金融风险,维护金融稳定。”第 3 条规定:“货币政策目标是保持货币币值的稳定,并以此促进经济增长。” 也就是说,人民银行法以币值稳定为目标,通过货币政策工具,尤其是控制货币的供给量,保持经 济稳定、促进经济增长。这是通过法律、法规防范实体经济中不确定性和风险的重要制度安排。

(二)货币供应与虚拟经济

随着市场经济的发展,我国经济货币化程度不断深化,特别是在国际金融剧烈动荡的背景下, 虚拟经济的稳定和安全已成为不容忽视的重大命题。货币供应量与虚拟经济的发展有较强相关性, 处理好与虚拟经济的关系是确定货币供应时必须考虑的因素。〔30〕

虚拟经济是指相对独立于实体经济之外的金融资本的持有和交易活动,但它与实体经济的发展 又是相互依存、相互促进的关系。如果虚拟经济的增长速度大大超过实体经济增长速度,其过度膨 胀引致股票和房地产等长期资产价格迅速膨胀,形成整个经济体虚假繁荣的景象,则会导致泡沫经 济的出现。〔31〕以我国证券市场为例,无论从股指走势还是从总市值看,我国证券市场的发展都是不 稳健的,个别时期内资产价格波动剧烈、明显出现泡沫,例如,2006 年以来,上证指数一路上扬, 在 2007 年下半年一直高居 5000 点高位,于 2007 年 10 月 16 日达到最高点 6124 点,深证成指也于 2007 年 4 月 13 日跨过 10000 点,短短半年之后(2007 年 10 月 31 日)攀升至最高点 19531 点,两

市总市值也突破 32 万亿元。其后股市泡沫破裂,上证指数在 2008 年 12 月一度跌至 1800 点,跌幅

达到 70%,至今一直徘徊在 2100~2300 点。深证成指也在 2008 年年底跌至 6485 点,跌幅为 67% 左右,

之后一直在 10000 点上下波动(见图 5、图 6)。从世界证券市场的发展历史看,我国证券市场泡沫 虚化速度之快、泡沫维持时间之长、泡沫跌幅之猛,史上罕见。

但中国的房地产市场价格指数,从 2005 年的基本平稳到 2007 年开始上涨,其后价格一直上 涨,仅以北京市为例,内城四区的商品房,2006 年均价为 14 000 元 / m2,2008 年为 18 000 元 / m2, 2010 年迅速攀升到 55 000 元 / m2,而且目前仍在不断上涨。房地产市场的价格严重背离了居民的实 际收入水平。因此,货币供应量与股票市场和房地产市场的资产价格形成了复杂的关系,股票市场 泡沫破裂,房地产市场泡沫越来越大。国家统计局数据显示,2012 年,国内企业境内股票融资总额 为 135 亿元,仅占社会融资总额的 0.83%,而银行贷款占社会融资总额的 28%,股票市值总额为 23 万亿元,并不能反映宏观经济的总体走势。如果货币供应量不变或增大,房地产价格越来越高,如 果紧缩货币供应量向房地产投资,或通过其他行政措施调控房地产市场,刺破泡沫,价格下降,银行、 房地产开发商、购房居民等各方利益受损。那么,又如何认识泡沫经济呢?

泡沫经济的形成,必然以流动性过剩为前提。我国流动性过剩的产生,主要有以下原因 :一是实 行积极的财政政策和货币政策,投放的货币资金长期沉淀,如 2008 年年底为抵御金融危机的影响, 国务院于 2008 年 11 月出台 4 万亿投资计划 ;二是长期贸易顺差换回外汇,中央银行购汇发放基础货 币,而这类货币除非出口,否则没有实物相对应 ;三是资产证券化使得未来收益流贴现为当前资产存 量,导致货币发行增加;四是储蓄率高、有效需求不足,投资渠道少而且不畅,无法分流过多的流动性。〔32〕历史上爆发的金融危机,都是以泡沫经济为突破口,2008 年美国次贷危机转化为金融危机,甚为 明鉴。可见,防范虚拟经济风险,尤其是防范非理性预期下形成的泡沫经济,首要关注流动性过剩问题。

另一方面,虚拟经济具有高度流动性、不稳定性、敏感性和开放性的特点,在存在信息不对称 的情况下,还会引发剧烈的“羊群效应”,其风险波动对经济发展有着非同寻常的冲击力。成思危曾 提出 :“虚拟经济是一把两刃剑,它既能促进实体经济的发展,又会给实体经济带来损害,它最大的 危害是会造成金融危机,并有可能引发经济和政治危机,导致社会动荡。”〔33〕因此,确保虚拟经济 稳健发展,理应成为确定货币供应量的重要目标。

依靠构建完备的法律、法规体系,保障虚拟经济和资本市场健康发展,已成为学界共识。宋晓燕从方法论上分析强调证券监管制度“不应是经济与法律制度的简单综合,对这一问题的深入研究 必须借助多个学科、多种思维角度的交互补充”,在科学的方法论指导下设计监管制度。〔34〕陈洁进 一步明确了监管改革的目标,认为应在保留现有分业监管和分业立法的格局下,“建构以保护金融消 费者权益为核心的金融服务法或金融消费者权益保护法”〔35〕。针对虚拟经济中风险最为集中的金融 衍生品交易,刘燕等提出将相关法律问题分为构成交易基础的民商法问题及监管层面的法律问题, 厘清基本法律逻辑,以应对当前我国有关金融衍生交易专门立法几乎空白的挑战。〔36〕刘少军则在更 广义的范围内认为,“金融法是调整虚拟经济的核心法律体系”〔37〕。为保障资本市场稳健发展,我国 一直在通过完善法律、法规和规章,构建健全的监管制度体系,即《证券法》作为保障体系的核心, 依据审慎、稳健原则,对证券发行、交易等活动进行了规范 ;《证券市场禁入规定》、《证劵公司风险 控制指标管理办法》、《证券公司风险处置条例》等行政法规和规范性文件亦相继发布实施,为规范资本市场运行和防范资产泡沫提供了制度保障。但是,由于实践中的多种原因,这些法律、法规和 规章的实施效果并未达到预期的效果。〔38〕进一步完善资本市场法律保障和监管体系,尤其是在坚持 宏观审慎原则下强化对资本市场系统性风险的监管,有许多问题需要进一步讨论。

|