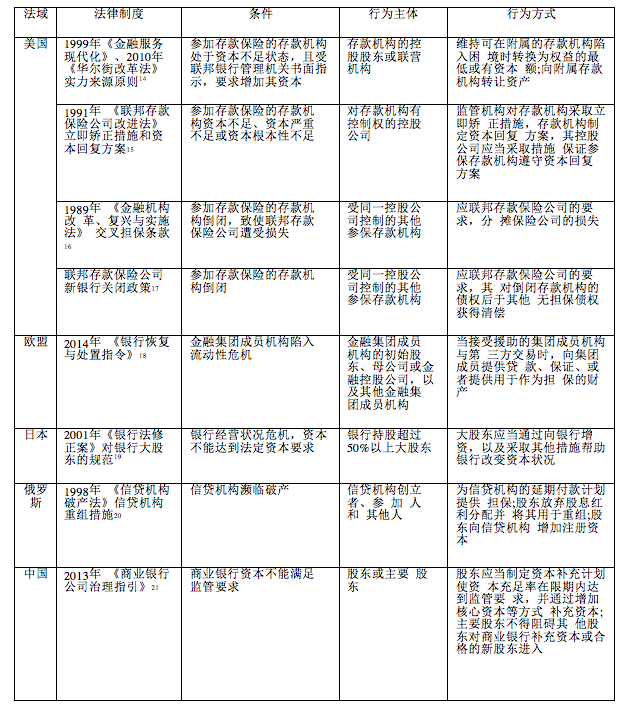

|

����Ӫ���������ڽ����ҹ��ſ�����ʱ�Ͷ�ʽ�����������ߴ��������µĻ�����2013��7��5��������Ժ��̨�����ڽ���֧�־��ýṹ������ת��������ָ�����������������������ʱ��������ҵ���������������������ʱ����������Ե�ʣ����յ���Ӫ��������2013��11�����й����������ƽ���Ӫ�����Ե㽫������ԭ�������������ʷ�������Ը�е���������ŵ�ɶ����ܼ����ʵ������������������ǰ��������12014��9�������������Ӫ���л����ィ�����ィ���о�Ӧ��ܻ���Ҫ�����ڷ���Э����³��������ɶ��е�����ʣ����յij�ŵ��2�������������������³���û�е���2015��6��22��������������ڴٽ���Ӫ���з�չ��ָ���������̨����ȷ�������Ե㾭�����ге�ʣ����յ��ƶȰ���������ʱ�����������Ӫ���е�����ԭ��֮һ��2015��6��25�����㽭����������ʽ��ҵ��������2014������ィ����������������ǰ����������������������Ϻ������������㽭�������������Ӫ����ȫ����ҵ��

����Ӫ���еij�������Ӫ������ɶ��Ե�ʣ����յĽ���ʵ���ѳ���ʵ�������ҹ���ҵ���з���û�жԹɶ��Ե�ʣ����ս�����ȫϸ�µ��ƶ��������ѧ��Ҳû�ж���һ�����������ȫ������۽���������һ����ʵ�����������������ҵ���ɹ淶�ж��ԺͶ�λ��������÷����ƶȼ��Թ淶������������ƶ��ν�����α��ϼ�ܵĶԽ�?��Щ����Ľ����������Ӫ���з��ӷ���ʵ�徭���������ٽ������ۺϸĸ����ͷ�չ�dz���Ҫ���б�Ҫ�����о���

һ�����Ե�ʣ�����������ʵ����������������ѧ������Ķ�Ӧ��

��ҵ���йɶ�������������(Enhanced Obligation)����ѧ�߶Խ��ڿعɹ�˾�����ƶȵ��ܽ�����һ������������ں�������ܿ�ѷ(HowelE.Jackson)������1994���һƪ�����������о�ָ������20���Ͱ˾�ʮ�������������������չ�˾Ҫ����ڿعɹ�˾���丽�����г����ʱ�����ʱ����������ע�ʻ��ߵ����ȵļ���ƶ���3ʵ��������ծȨ��ͻ�ƹɶ�����������Խ����˾�ʲ���ɶ������о���ʷ��Ϊ��Զ��������20����20�����ѧ�����۽ҿ���˾��ɴ�ں�ͬ��������Ȩ���������õIJ���;4��������ծȨ��Խ����˾�ʲ���ɶ��ʲ���������ͨ��Ϊ��թ����ٳ���5�������ڽ���������̽�ֹɶ��������������Խ����˾�ɹɶ��е���Ͷ�����еķ������εĽ��ͺͽ�������20����80��90�����������ҵΣ��֮���������ں�������ܿ�ѷ֮����½����ѧ�ߴ��ƶȱ�Ҫ�������������ݵȷ���չ������������ѧ�߶Թɶ��������ε��ƶȹ����γ���һ���Ĺ�ʶ���ձ���Ϊ��һ�ƶȿ��Կ��Ƶ��·��������˽�����о�Ӫ�ɱ��ɴ��ջ������˰�˳е�������������ѧ����Ϊ����������пعɹ�˾���ڹ��нṹȱ��������һ���عɹ�˾�ж����������ʱ���عɹ�˾�븽������֮�以���Ķ����ӪҪ�ض������Ӽ�ܵĸ��ӳ̶���һ���������о�Ӫʧ�����ɶ���������ʹ�عɹ�˾�ľ��ߺ��ж��ɱ���������Ͷ�ʷ�Χ��������ijɱ�����̯�����ջ����������ͻ�������йɶ���Ӫ�ߵĵ��·�������������������չ�˾�ȼ�ܻ�����ȡ��ʵ����Դԭ��(SourceofStrength)���ʱ�ά�ֳ�ŵ(CapitalMaintenanceCommitments)�Լ�����������ʩ(PromptCorectiveAction)�ȼ�ܴ�ʩ���������ɶ��������η�����������Թ����ʽ������ʽ�е����о�Ӫ���ճɱ���������6����֮��������ͨ��ϵ�г��������̶�����������ƶ����������ƶ�ʾ������һЩ���Һ͵����������Ʒ��ɹ涨��2008��δ�Σ����������������Ͷ�������ʽ����������ڻ����ı���������ʵ����ԴΪ�ƶȱ�������ҵ���йɶ���������������������һ�ֵ���������ѧ����������οعɹ�˾���ĸ�����ָ��������ʧ�ܵIJ�������ʹ˽�˳ɱ�ת��Ϊ��ṫ���ɱ���ʹ��Ӧ��˽�����йɶ����侭Ӫ�߳е�����ʧת������˰�˳е���������������������ڿ��Ƶ��·����Լ�ά���г���ƽ�Ŀ��������пعɹ�˾Ӧ������������֮��е�����������7��ѧ�߹۲�δ�Σ���ڼ��Σ�����еĶ��־���;���ͽ��������ʵ����Դԭ����ڻ�������Σ��״̬��һ���������Խ��������й��ƺͼ������ĸĸ��ṩ�˾�������֧��������������������ʱ�����ļ�ܴ�ʩ����ʵ����Դԭ��Ϊ���Ķ����м��Ž��и�ȫ��ļ�ܵȸĸ��ʩ��8

���ҹ�����2003�꿪ʼ½����ѧ�߽�����һ�����о��������о���༯������Խ��ڿعɹ�˾�ļ��������о������Ҷ���������������һ�����γɽ�Ϊһ�µ�ʹ�ù�����9��û���γ�ͳһ���ں��綨��Ҳû���γɶԹɶ��������η������ԵĹ�ʶ������ѧ����Ϊ���ڿعɹ�˾�������ζԿعɹ�˾ʩ�ӽ��صķ����������Ƿ�����������ԭ�������;10Ҳ��ѧ����ͬ��������ܿ�ѷ�Ĺ۵�����Ϊ���������ƶȱ������ڼ���ƶȵļ���ת��ͶԴ�ͳ���������ƶȵ�ͻ�����ǶԴ�ͳ���������ƶȵı����ת���ڽ���ҵ�жԽ��ڿعɹ�˾ʵ�����������ƶ�(�������Ƿ����������ƶ�);11����ѧ����Ϊ���ڿعɹ�˾���������ƶ������Ĺ�ƽ����ʵ���úͽ�ֹȨ�����������ض������������ӹ�˾��Ϊĸ��˾�Ĵ����˲���ĸ��˾�е��ӹ�˾��Ϊ���������ε����������������ǽ��ڿعɹ�˾���������ƶȵķ���������12��2013�����Ժ�����Ӫ���йɶ��Ե�ʣ����յ����ߺ�����ѧ����������Թɶ��������ν����һ���ߵķ��ƻ�������13��û������ѧ���Ϊ�㷺�����������������гɹ����������о�����δ�Լ������εķ������ʺͷ���������ɹ�ʶ����������ҵ���йɶ��������ε�������ȱ������ķ������ͺ���֤;����Ҫ���������гɹ���û����������ҵ�����˾Ȩ��ṹ�������������Ӵ�ͳ�̷������������ƶ��ܷ���Ӧ�ִ����н���ϵ�ĵ������ܷ���Ч�ɿ��ؿ��ƽ��ڸ��ӷ������ʶ��Թɶ��������εķ���̽��ʼ��δ��Ҫ��������ϣ��������ҵ��������ʵ�ʼ����տ��������������̷���˾���ĵ����������Դ˳������ɶ��������εķ�����������ʵ�����������ҵ���йɶ��������εķ���������ʹ�������ε��ƶ������Ϊ��ȷ����ϸ�����ƶȹ��������俪��һ���������������������о���·��

�������������������ӱ��ָ������ں�Ҫ�����������ں���ϵ�������ڰ��ռ������ε�ʵ���ں����Ѿ��ڷ����й涨��ҵ���йɶ��������εĵ��������������±�:

�������ϱ�������ǰ�����������й��Һ͵������ƶ������йɶ��������η����ƶ���������ŷ�����ձ�������˹����ͨ�����ɹ��������йɶ��������η����ƶ���������ŷ����2014��䲼�����лָ��봦��ָ������������ڼ��Ž��ھ����ƶ������ŷ�˸���Ա����Ӧ���������������Ϊŷ�˳�Ա���ĵ¹�����ǰ���������з��������Ŵ����������������й涨�����Ŵ������ʱ�����ʱ����ܻ�����ȨҪ�����ƶ������ָ������ʽ�������ƻ���22

�������и��������ƶȹ涨�����Է��ּ�������Ӧ���������ں�Ҫ��������Ҫ��������Ҫ������ΪҪ�غ�����Ҫ���������������εĹ淶��ϵ��Ӧ��������Щ�ں�Ҫ�ص�������

������Ҫ�ؿ����������εijе���������涨����һ�����������涨Ϊ�عɹ�˾��ͬʱ�Դﵽ���ֳֹɱ����ɱ���Ϊ�عɹ�˾���˾���涨;23�ձ�ֱ�ӹ涨�е��������εĹɶ��ֹɱ�;����˹�������Ϊ���������а��������˹ɶ��������ɶ�;�ҹ���δ�Թɶ��ֹɱ���������ȷ�涨���Ӹ����ں��綨�����ԵĽǶȿ��������������ε�����綨Ϊ��ҵ���гֹɴﵽһ�������Ĺɶ���Ϊ�������ܹ�������������ƶ��������������Ľ��浣���������йر����������ƶ�������Ҳʹ���ڿعɹ�˾�е�����������ǰ��Ϊ���μӴ��յĴ�������������ʹ������չ�˾������ʧ�������乲ͬ��ͬһ���عɹ�˾���Ƶ������α���������Ӧ���ֵ�������չ�˾����ʧ������Ϊ�μӴ��յĴ���������Խ�Ҫ���յ���һ�α���������ծȨ��ͬʱ�����Ҳα���������ͬ��ͬһ���عɹ�˾��������Ӧ������չ�˾��Ҫ������һծȨӦ��������������ծȨ�õ��峥�����������ƶ�������Ȼ�������ε�ֱ�ӳе���������Σ������ͬ��һ���عɹ�˾�������ӹ�˾���������ӹ�˾����ֵ���������������عɹ�˾���ӹ�˾��ȡ����ͽ�����Դ֧���Ȩ��������������ƶ�ͨ�����;�����յ��¿عɹ�˾�е�����������������Ҫ�ؿ������Ը���Ϊ����������ҵ���дﵽ�ʱ����������Ʋ�ʱ�������й涨���ܻ���Ҫ�����пعɹ�˾�е���������;����ΪҪ�ؿ�������Ϊ�ɶ���ȡ����ҵ���ж����ע�����������ֵ���ʧ�ȴ�ʩ����Щ��ʩ�ܹ��������лָ��ʱ��ȶ�״̬��ֵ��������ɹ��Ϊ�����еľ���;������Ҫ�ؿ����ɶ��е������������䳬����ͳ�ɶ���������ԭ���µĹɶ����������е��ķ��ɸ�����������Ӧ�綨Ϊ������ҵ���йɶ����ݶ�����ҵ���ге��ľ�������������Ϊ����������ȴ������Ϊ�ɶ�Υ������ķ���������

��������ҵ���йɶ��������ε��ں�Ӧ�綨Ϊ�������ɹ涨���ܻ���Ҫ��������ҵ�����ʱ����������Ʋ�ʱ����ֹɴﵽһ�������Ĺɶ����е��IJ�ȡ���ִ�ʩ������ҵ���еķ���������

2013��7��5��������Ժ��̨�����ڽ���֧�־��ýṹ������ת��������ָ�������֮���������Թ���Ժ�ļ���������������ʱ����������Ե�ʣ����յ���Ӫ����������һ�ᷨ�����˽��:������������ʱ����������Ե�ʣ����յ���Ӫ���ڻ�����֮����ǿ��Ͷ����Ҫ�Ե�ʣ���������Ҫ��Ϊ�˷������·�������ֹ���ڻ�����Ӫʧ�ܵķ����������⼴����Ͷ������ͷ��ճе���һ�µ��г�ԭ����Ҳ�����ڽ��ڻ����г��˳����ƻ�����ȫ������������ַ��մ�������������ݻ����������������ṩ���Ե��������ھ����̽�����������Կ���ͨ���й��ƶȰ�����ȷ����������ӵ�ге����ڻ�����Ӫʧ�ܷ��յ�������ͬʱ�Դ�����ڻ����ĸ�ծҵ����з����������Ч�ؿ��Ʒ��ճ�������24

�������Ϊ����Ӫ���йɶ����Ե�ʣ���������һ�����ʱ������߳е�������ʧ���г�Լ����������25��Ӫ���ڻ����Ե�ʣ����յ�Ҫ�����ڷ����˳�ŵ���ն��������⾭Ӫʧ���������ծȨ�˺���˰���������������Ľ��Ϳ�����Ӫ���йɶ����Ե�ʣ���������������Ϊ��Ӫ���йɶ�;��ʵ�������ǵ���Ӫ���о�Ӫʧ������������˻�ծȨ������֮ʱ;����Ϊ����Ϊ���з����˹ɶ��е����з�����ά�������ʱ���ȫ���ָ������ʱ��ȶ�״̬;��Ŀ��Ϊ��ͨ�����йɶ����������������ɴ���˻�ծȨ��Ȩ���������߱������������ʲ�����������˰��������;�����йɶ��������Ե�ʣ������������˴�ͳ�Ĺɶ��������εı߽���

������������������������2013��7������ҵ���й�˾����ָ������11�����涨������ҵ�����ʱ�����������Ҫ��ʱ���ɶ�Ӧ���ƶ��ʱ�����ƻ�ʹ�ʱ��������������ڴﵽ���Ҫ������ͨ�����Ӻ����ʱ��ȷ�ʽ�����ʱ�����Ҫ�ɶ������谭�����ɶ�����ҵ���в����ʱ���ϸ���¹ɶ�������������һ���������������ʱ�����������Ҫ������ʱ������ҵ���йɶ���Ϊ����������Ϊ������ҪΪ��������������ע���ʱ������谭������������������������ҵ���лָ������ʱ�״̬��

2014������ィ�������Ӫ����������Ӧ��ܻ���Ҫ���ڷ�����Э���н����˹ɶ��Ե�ʣ����յ��ƶȰ�����26����ЩЭ���Լ�����ݿ����е����о�Ӫ���յ������dzֹ�5%���ϲ�ǩ�����������˷����Ե����Ƶ���س�ŵ���ķ�����;�����ǵ��ʱ������Ӫʧ������Σ��״̬֮ʱ;��Ϊ������ע�������������Ϲ�Ȩ���������Ծ����������ʲ��������ʲ�������С�����Ҹ��ȷ����ṩ֧���Լ�ʣ������⸶��֤����

�ۺ����Ϸ�������������ͼ�����з��ɹ涨�Լ�����ʵ��������Ӫ�������Ե�ʣ����������ں�Ҫ������ҵ���йɶ����������������ں���������Ҫ��������Ҫ������ΪҪ�غ�����Ҫ���϶����Ǻϵ������߾��ж�Ӧ����ʵ������Ӫ���йɶ����Ե�ʣ���������ָ�ƺ���������������ҵ���йɶ�����������������ѧ�����������й������ƽ�����Ӫ�������Ե�ʣ��������ļ��Ҫ����Ҳ�����й�ȷ����ҵ���йɶ������������������ƶȵ�ʵ������� |