|

2002年,我国商业银行的理财业务开始起步,证券公司、信托公司和保险公司的理财业务也随之蓬勃发展,这些金融机构发行和管理的理财产品,一个共同的属性就是向公众募集资金并进行专业化的管理,本文把这些产品统称为“集合投资类理财产品”。本文将从国际通行的集合投资计划的治理原则出发,对我国集合投资类理财产品的治理现状进行分析,并提出完善治理的建议。

我国集合投资类理财产品的属性

我国的各类理财产品的属性,在金融监管机构的部门规章中做出了规定。2005年,中国银监会发布的《商业银行个人理财业务管理暂行办法》(以下简称《银行理财办法》)规定,银行理财是指“商业银行在向客户提供理财顾问服务的基础上,接受客户的委托和授权,按照与客户事先约定的投资计划和方式进行投资和资产管理的业务活动”。2009年,中国银监会发布的《信托公司集合资金信托计划管理办法》(以下简称《集合信托办法》)规定,集合信托是指“信托公司将两个以上委托人交付的资金进行集中管理、运用或处分的资金信托业务活动”。2012年,证监会发布的《证券公司客户资产业务管理办法》(《券商资管办法》)规定,资管计划是指“证券公司为多个客户办理集合资产管理业务”。保监会没有颁布关于保险理财类产品的统一的部门规章,而是以管理办法的形式对多种保险理财类产品做出规定,曾先后出台《投资连结保险管理暂行办法》、《分红保险管理暂行办法》1、《变额年金保险管理暂行办法》等等(以下保险理财规定),对新型人寿保险产品2的投资功能部分以及其他保险公司的理财产品做出了规范。

我国银行、信托公司、证券公司和保险公司开展的这些理财业务,名称各异3,运行的模式略有不同,但都具有两方面的属性,即:“第一是将资金集合起来以达到一定的规模,以实现投资组合的多元化以及运作的规模效益;第二是通过专业的投资组合管理执行投资策略”,这即是经合组织(OECD)在《集合投资计划治理白皮书》(以下简称《白皮书》)指出的集合投资计划(Collective Investment Schemes)的属性,根据《白皮书》,“集合投资计划(以下简称CIS)”是指“一种类型的机构投资者,通过这个机构投资者将个人的资金汇集在一起,聘用专业投资者管理,每个个人享有该集合资产管理投资净收益的相应份额的所有权”。

集合投资计划发端于1868年英国成立的“海外及殖民地政府信托基金”,上世纪70年代以后,以美国共同基金为代表的集合投资计划迅猛发展,当今已经成为发达国家居民持有的最主要的金融资产,为强化投资者利益保护,2005年,经合组织发布了《白皮书》,提出了集合投资计划治理的原则性意见。不同的国家、不同金融机构发起和管理的CIS组织形式不同、名称各异,为了保证监管的有效性,防止出现监管空白和监管竞争,2008年,经合组织又对定义做出了拓展,在外国直接投资基准定义中,界定了“集合投资机构”(collective

investment institution, CII),它指的是“以投资公司或者投资信托,或者尽管没有采取公司的组织形式(例如共同基金或单位信托),通过发行股份/份额(不同于股权)从投资者处筹集资金,并投资于金融资产(主要是可交易的证券或者银行存款)和/或非金融资产的组织机构”。采取广泛的定义,有利于将不同组织形式但具有集合投资计划属性的活动纳入监管体系。

集合投资计划治理问题的提出

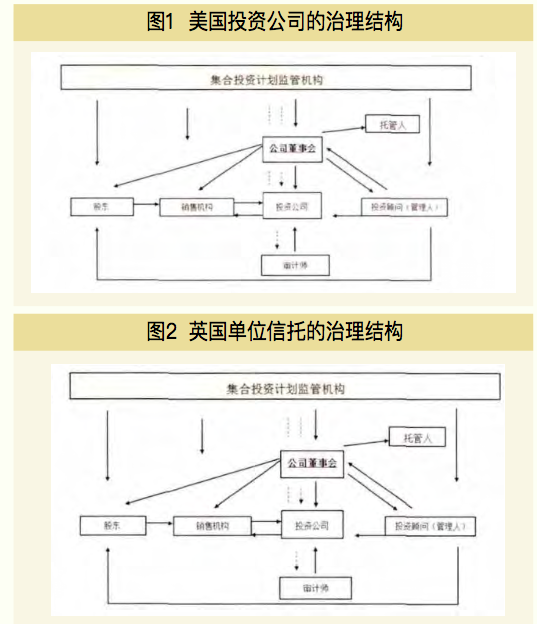

阿尔钦和德姆塞茨(1972)指出,一个组织就是由合同、协定和组织内各成员之间理解所构成的结合体,集合投资计划的本质就是一种由投资者、管理人等就资产的集合化、专业化管理形成的契约性结合体。Jesen&Meckling(1976)指出,公司是一组契约的连接点。无论是以公司法律,还是以信托法律为基础建立的集合投资计划,都是由一系列契约形成的契约连接点(参见图1和图2)。不具有管理财产专业技能的投资者希望通过集合投资计划的契约安排,将财产交由专门机构实现对财产的专业化管理,这就存在Berle&Means(1932)在研究分析现代公司的特性时所指出的“所有与控制的分离”。根据阿尔钦、威廉姆森、哈特等人的理论,由于合同的不完全性,就会存在代理人问题。集合投资计划投资者需要面对多个主体,包括管理人、托管人、销售中介,而且,集合投资计划的投资者更加分散,对集合投资计划运作信息的了解程度更低,对管理人监督的“搭便车”心理更加严重,投资者面临的代理人问题比起一般的公司股东更加复杂。

霍姆斯特朗提出,由于对代理人的行为选择不可能直接观察到,委托人最多只能不完美地观测到体现管理人表现的一些指标,激励成为一个颇具挑战的问题。他也指出,通过设计一份最优激励契约,可以有效地激励代理人。但对集合投资计划而言,只有管理人才能掌握投资组合的收益、风险特征等信息,投资者难以根据公开的信息对投资组合的业绩、风险、运作成本等作出评估。如果只是根据“显性”的指标―资产组合的单位资产净值(NAV)以及变动情况对管理人做出激励,则管理人就可能追逐短期收益最大化而使资产组合冒更大的风险,对投资者的长期利益不利。再例如,集合投资计划持有的公司股权往往由管理人代为行使股东权利,管理人也可能基于自身或者关联人的利益表决,利益冲突较为严重。

公司的管理层,除了受到公司内部治理架构的制约,还往往受到经理人市场、敌意收购、公司破产等市场化机制的监督与约束,集合投资计划则不同,世界各国都较少发生更换管理人的案例,更不存在敌意收购等情形,所以,对管理人的监督与约束就面临更大困难。国际证监会组织在《集合投资计划监管原则》中指出,“监管机构应当认识到,如果集合投资计划的运作者(Operator)的利益没有得到约束,可能与投资者的利益发生实质性的冲突”。集合投资计划治理(CISG over nance)就成为有效激励和约束管理人的制度安排,集合投资计划治理“是指一套集合投资计划组织和运作的框架,旨在保证集合投资计划投资者的利益,而不是其管理人或者其他当事人的利益。”,旨在保护集合投资计划的资产免受管理人等的错误行为或疏忽导致的损失,保证集合投资计划运作的透明度,使市场充分、及时地了解运作的信息。国际证监会组织还指出,“证券市场核心监管原则4与集合投资计划治理原则相互补充,其目的在于保护投资者的利益”。

与公司治理相类似,完善的集合投资计划治理,可以对整个经济的绩效和金融市场的稳定性产生积极影响,可以为参与集合投资计划运行的各类机构提供有效的激励,提升市场透明度和效率,促使机构投资者在公司治理中发挥积极作用,实现公司治理的目标5。

集合投资计划治理的国际实践

集合投资计划治理,包括集合投资计划相关法律确定的法律框架、投资者的权利、明确的“治理实体”及其职责、托管制度等等。

一、集合投资计划的法律框架

法律框架是集合投资计划治理的基础,它包括各国关于集合投资计划的专门立法及公司法、信托法等相关法律以及监管法规。

国际上,集合投资计划最主要法律框架有两种,一是公司型,一是契约型。美国是公司型集合投资计划的典型代表(参见图1),即按照《1940年投资公司法》设立的投资公司6,投资公司委托投资顾问7管理投资公司的财产,投资者作为投资公司的股东享有股东权利。英国是契约型集合投资计划的典型代表(参见图2)。单位信托(unittrust)按照英国信托法律制度设立。单位信托享有独立的财产权利,委托具有资产管理资格的机构作为单位信托财产的管理人。投资者作为信托受益人,以其持有的份额享有单位信托财产及其投资收益的相应部分,投资者参加持有人大会决定单位信托的重大事务。

二、集合投资计划的内部治理

集合投资计划的内部治理界定集合投资计划相关运作者的职责,建立相互之间的监督制衡关系。通常,它都指定一个机构,即“治理实体”,负责对管理人的监督。

1.投资者的权利及“治理实体”设置

正如阿尔钦和德姆塞茨(1972)所指出的,公司就是一个与供应商、工人、投资者、管理人员和顾客签订了相对简单的双边契约的法律实体。如果没有一个实体能与他们单独签约,那么,这些人就必须相互之间达成复杂的多边协议实现他们的目的。集合投资计划通过一系列的契约实现对资产的专业化管理。投资者作为最终的委托人和集合投资计划财产的最终所有人,享有哈特所说的“剩余索取权”以及“剩余控制权”,就是美国投资公司的股东大会和英国单位信托的“持有人大会”,则享有重大事项的决策权。

从图1和图2看,“投资公司”和“投资信托”是契约的连接点。但在实际操作中,集合投资计划的管理人,往往是其运作的枢纽,管理人决定发起设立集合投资计划,是实际上的“中央签约人”,例如,美国是投资顾问公司发起设立投资公司,投资公司的招募说明书已经明确了投资公司的管理人、托管人以及其他中介服务机构,例如律师、审计师等等,投资公司的董事会是“被动”地对投资顾问公司担任管理人以及其他运作主体的“承认”。这是集合投资计划区别于公司治理的一个重要方面,也是集合投资计划需要重点关注对管理人的监督与约束的原因所在。

因此,在经合组织《白皮书》中,特别强调了“治理实体”(governance

entity)的职责,即由一个独立的实体,董事会和受托人,作为信义义务(fiduciary duty)的主体,负有监督管理人和保护投资者利益的职责。根据国际证监会组织的调查,很多国家和地区也都将“治理实体”作为重要的内部治理安排。在公司型集合投资计划中,它就是公司的董事会(参见图1),在契约型中,它就是“受托人”(参见图2)。根据美国《投资公司法》,董事会的职责包括,批准聘任及更换管理人和托管人以及管理和托管合同、选聘会计师等等。为保证董事会的有效监督,《投资公司法》还要求董事会必须独立董事占大多数。当管理人因违反法规给投资者造成损失等时,“治理实体”可以通过法律途径起诉管理人,获得救济和赔偿。“治理实体”在治理中的职责与地位与董事会相似,“公司治理框架应确保董事会对公司的战略指导和对管理层的有效监督,确保董事会对公司和股东的问责制”,“监督和管理管理层、董事会成员和股东间的潜在利益冲突”。

2.建立托管制度,保证财产独立性

集合投资计划财产独立性是保证投资者利益以及运作透明度和有效监督的基础性制度安排。集合投资计划一般都要求一个独立于管理人的主体担任托管人(参见图1和图2),其主要职责是持有、保管集合投资计划的资产,使其独立于管理人以及托管人等的固有财产。在一些没有设定“治理实体”的国家,则往往赋予托管人一定的监督管理人的职责,对管理人的投资行为、关联交易进行监督,对会计和估值进行复核,有的托管人还负有编制集合投资计划财务报表和估值等职责。

3.完善管理人的公司治理,强化对管理人的监管

管理人是集合投资计划运行的核心,也是保护投资者利益的核心。各国都建立了对管理人的准入和监管制度,例如,美国《1940投资顾问法》(1940Investment

Advisers Act)规定,投资顾问需要向美国证监会注册,并接受证监会的监管。在美国,变额万能人身保险(Variable Universal

Life Insurance,中国类似的品种为万能险)被视为公开发行的证券,该产品也受美国证监会的监管,其管理人尽管为保险公司,也需要向美国证监会注册成为受监管的投资顾问。大多数国家都制定了管理人的治理要求,要求董事会聘任一定比例的独立董事,赋予董事会保证管理人切实履行职责、严格执行法规、有效防范利益冲突的职责。

【注释】

1. 2015年上述两项规定分别由《中国保监会关于规范投资连结 保险投资账户有关事项的通知》、《关于推进分红型人身保险费率 政策改革有关事项的通知》宣布废止,而由两项通知进行规定。

2. 中国保监会,《人身保险新型产品信息披露管理办法本办 法》,2009年10月1日起施行。第二条,本办法所称人身保险新型 产品(以下简称“新型产品”),是指投资连结保险、万能保险、分 红保险以及中国保险监督管理委员会(以下简称“中国保监会”)认

定的其他产品”。

3. 参见吴晓灵,《规范金融产品名称,维护市场秩序,保护投 资者合法权益》,和讯网,2016,http://news.hexun.com/2016-01-

12/181757998.html.

4. 参见《证券监管的目标和原则》,第G部分,“集合投资计 划”的原则第25条,“监管体制应就集合投资计划的法律形式和结 构、客户资产的分离与保护等提供有关规定”。

5. 参见G20,OECD(2015):《二十国集团/经合组织公司治理 原则》。公司治理政策对于投资者信心、资本形成和配置等广泛经

济目标的实现,发挥着重要作用。公司治理的质量影响公司获取其 发展所需资金的成本,以及直接或间接的资金提供方对于是否能公 平、合理参与并共享价值创造的信心。因此,公司治理规则和实 践体系共同构成一个框架,有助于缩小居民储蓄存款与实体经济投 资之间的差距。因此,良好的公司治理将使股东和其他利益相关者 确信其权利受到保护,而且将使公司能够降低资本成本,易于进入 资本市场。《公司治理原则》在全球各个司法管辖区被广泛用作基 准。同时,《公司治理原则》还是金融稳定委员会《健全金融体系 关键标准》中的一项标准,并构成世界银行《关于遵守标准和守则 的报告》中公司治理部分的评估基础。

6. 根据美国1940年投资公司法( Investment Company Act),“投

资公司是一个发行证券并以证券投资为主要业务的公司,包括公 司、商事信托、合伙、有限责任公司。”

7. 根据美国1940《投资顾问法》,“投资顾问意指为获取报酬 而从事于以下商业活动的人:直接或间接或以出版物或著作的方式 提供关于证券的价值或者证券的投资、买卖意见;或者以此为常业 而出版或发行有关证券分析或报告。”

【参考文献】

OECD.White

paper on Governance of Collective Investment schemes[R], 2005.

Alchian A A,

Demsetz H. Production, information costs, and economic organization[J]. The

American economic review, 1972, 62(5): 777-795.

Jensen M C,

Meckling W H. Theory of the firm: Managerial behavior, agency costs and

ownership structure[J]. Journal of financial economics, 1976, 3(4): 305-360.

Grossman S J,

Hart O D. An analysis of the principal-agent problem[J]. Econometrica: Journal

of the Econometric Society, 1983: 7-45.

Holmstrom

B. Moral hazard and observability[J]. The Bell journal of economics, 1979:

74-91.

Holmstrom, B

and Milgrom. Multi-task Principle, Agency analysis: Incentive Contract, Assets

Ownership and Job Design[R]. SITE Working Paper #6, Stanford University, 1990.

IOSCO.

Conflicts of Interests of CIS Operators Report[R], 2000.

IOSCO.Principle for Regulation of Collective Investment Schemes[R], 1994.

IOSC0.Examination

of Governance for Collective Investment Schemes(final report)[R], 2006.

田静. 我国人身保险新型产品投资功能属性及法律框架[J]. 比较, 北京: 中信出版社, 2016, 第4辑总第85期。

伯利和米恩斯. 现代公司与自有产权[M].台北: 台湾银行出版社, 1981.

G20, OECD. 二十国集团/经合组织公司治理原则[R]. 2015: 43-53.

李波, 伍戈. 影子银行的信用创造功能及其对货币政策的挑战[J]. 金融研究, 2011, (12): 77-84. |