|

近年来随着互联网金融的爆发,金融业在应用层面的革命―金融科技(Fintech)迅速脱颖而出。金融科技以技术为驱动,以数据为依托,为金融市场和证券市场的发展探索着崭新的模式和路径。

区块链(Blockchain)是金融科技核心技术之一,2014年以来区块链浪潮风靡全球,并被迅速试点和应用于医疗、保险、能源、跨境支付、数字背书等领域,“区块链+证券”的研究和应用更是在世界范围内如火如荼的展开,给证券监管和法律政策带来巨大的挑战。

一、区块链交易原理及其特点

区块链源自比特币(Bitcoin),是支撑比特币系统运转的核心技术。2008年比特币创始人中本聪在其论文《比特币:一种点对点的电子现金系统》中首次提出区块链的概念和原理。区块链初始使命是不通过任何银行或其他中介机构,依靠点对点方式使比特币在交易者之间自由转让和流通。区块链何以迅速成为金融和证券领域的弄潮儿?这得益于区块链特殊的交易原理及特征。

(一)区块链交易原理

我们可以从比特币区块链交易中,一窥区块链的交易原理。

1、交易前准备。

在比特币区块链系统中,假设出卖人A欲将其比特币钱包里的1比特币转让给买受人B,比特币钱包软件会随机形成256位二进制数字,即私钥(PrivateKey),由交易双方各自保管。AB将根据私钥通过椭圆曲线加密技术(EllipticCurveCryptography)形成各自的公钥(PublicKey),B由其公钥经过SHA-256加密算法形成新的比特币地址,来接收A的比特币转让。在得知B的比特币地址后,A将其与B的交易公告于比特币系统,比特币网络的所有人将看到B的比特币地址和A的公钥。此时A与B之间的交易进入待确认状态。

2、交易确认达成。

AB之间的交易公之于众并处于待确认状态之时,矿工(Miners)即区块链上的一个个节点(Nodes)出场。矿工将AB与其他最近交易打包形成一个区块,并使用SHA-256技术不断将这些交易两两进行加密,直到最后只得出一个区块哈希值(BlockHash),该区块哈希值与前一区块哈希值被再次进行SHA-256加密,形成新的哈希值,称作挑战字符串(ChallengeString),矿工通过挑战字符串来解决一个被称为工作量证明(Proof-of-Work)的数学难题,最先算出答案的矿工在系统内公告,其他矿工对此答案进行验证并投票,获得更多投票的矿工胜出,所有矿工把该交易信息记录并盖上时间戳,获胜矿工将这个新的区块添加到区块链中,交易达成并得到确认,矿工转而开始下一个区块的工作。这种通过数学算法和矿工工作量证明来确认交易达成的机制,被称为共识机制。共识机制保证着交易的安全、有效达成。

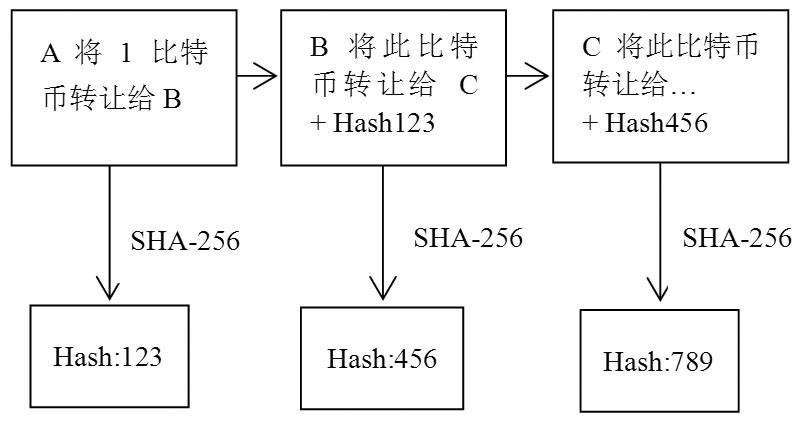

3、后续交易。

A与B的交易完成之后,若B欲将其从A处购买的比特币转让给C,后续交易如何进行呢?如下图

1,我们知道,A与B的交易信息根据SHA-256加密形成了64位字符的哈希值(Hash),假设该哈希值为123;在B将比特币转让给C的过程中,前次交易信息即Hash123也将被包含在B与C的交易信息中,并经SNH-256加密形成新的Hash456,再次通过矿工工作量证明和共识机制达成交易。此后涉及的所有交易均是如此,每一次交易的Hash值都包含了前次交易的信息,即每一笔交易都包含了与比特币有关的所有交易信息。

如上,区块链就是通过数学算法、加密技术和共识机制来保证交易的达成。矿工共识机制负责维持系统的运转和交易的有效达成,并将交易放置到区块中形成区块链,而加密算法技术则用来保证交易的安全。

(二)区块链的核心特点

通过以上比特币区块链系统的交易过程,我们可以看出区块链交易的一些核心特点。

1、去中心化。

从区块链交易原理可以看出,无数网络节点之间通过加密技术和数学算法进行工作量的证明,从而达成共识,以此来确认区块链交易的合法有效达成,并不需要第三方提供信用,也不需要交易双方向任何第三方提供额外的私密信息,去中心化的点对点交易是区块链技术的本质特点。

2、自证其信。

在区块链交易中,由于交易信息中形成的每一个Hash值都包含了前次的交易信息,且每个区块的信息都是一致而公开的,因此区块链上每一笔交易的来龙去脉都可以被查询。在上图的交易中,交易对手的货币和资产信息可以在区块链系统中被查询从而建立信任,即使A与B之间是相隔地球两端的陌生人,在密码技术和数学算法的约束下仍然可以非常真实、可靠地完成一笔交易。区块链通过数学算法在交易中建立信用,可谓自证其信。

3、可编程性。

区块链具体的应用只是一系列计算机程序,而计算机程序是可以进行编码的。区块链的诞生初始于比特币交易,但其应用却不限于比特币,亦可以体现在其他价值交换活动中,甚至是证券的交易。可编程性使得区块链的应用具有广泛的可能性。

二、“区块链+证券”的理论设想与实践操作

证券市场的灵魂是信息,而区块链天然地具有信息透明和自证其信的特点,因此证券市场将是区块链的发展大有作为的领域,一些国家和地区关注到这一趋势并已将区块链应用到现有的证券市场实践中。

(一)理论设想

在理论上,区块链在证券市场的应用将对现行证券市场的发行、交易、结算清算、登记托管、代理投票等环节带来颠覆性的变革。

1、发行与交易。

在证券发行方面,现行的发行方式主要是网上定价发行,互联网技术的进步降低了证券市场的信息不对称,提高了效率,但是网上发行仅仅是将发行和交易程序放到了互联网场景下进行,发行的前期准备和审批流程并没有简化。发行人必须联系券商,签订委托募集合同,完成繁琐的申请流程后,才能寻求投资者认购。而在证券交易中,交易指令需要依次经过证券经纪人、资产托管人、中央银行和中央登记机构等

中介机构的协调,才能完成交易。整个流程效率较低,且造就了强势中介,增加了代理成本和道德风险,金融消费者的权利往往得不到保障。

区块链技术下的证券发行和交易,可以实现真正的点对点交易,经纪商和代理商将不复存在,发行的证券将以数字形式出现。在发行方面,区块链的另一项技术彩色币技术(ColoredCoins)可以实现通过不同编码,来对证券和资产进行分类;而发行和转让的限制,如180天的锁定期,亦可以编码的形式添加在证券上,由计算机程序自动识别证券的种类和资格。在交易方面,智能合约技术(SmartContract)可以直接实现买卖双方的自动配对和撮合成交,结合计算机算法实现交易的自动化,由于每一个区块的信息都是公开而一致的,因此交易的发生和所有权的确认不会有任何争议,而区块的时间戳具有不可篡改性,确保了全部交易过程的安全性。在整个发行和交易过程中,买卖双方都是点对点交易,免去了经纪商的代理行为,将大幅节省发行和交易费用。

2、结算和清算。

一个高效、透明的结算清算系统是证券市场发达与否的重要表现,从最初的实物交付和记名更改,到后来的依托第三方电脑系统进行电子账簿划拨,传统的证券清算方式一直依赖着第三方中介机构的协助。证券的清算结算工作需要中央结算机构、银行、券商和交易所之间的相互协调,成本高,效率低,一般来说,从证券所有人处发出交易指令,到交易最终在登记机构得到确认,在我国通常需要“T+1”天,而在美国则需要“T+3”天。有估算,美国两大证券交易所每年所需清算和结算的费用预估高达650亿~850亿美元。

与以往交易的结算清算需要“T+1”天不同,在区块链交易中,每笔交易确认完成之后即公告于网络并将交易信息记录在每个区块中,不需要第三方清算机构单独进行账簿记载和清算结算,新区块的添加一般需要10分钟,即结算和清算的完成仅仅需要10分钟的时间,提高了资产的流动性,能够有效降低资金成本和结算风险。

3、登记与托管。

从本质上来说,证券登记和托管的目的是为了更好地集中记账,而区块链实质上就是一个网络节点共同维护的公开账本。在区块链平台,每份额股权的交易和所有权情况都准确地以数字形式记载在区块中,能够实现所有市场参与人对市场中所有资产的所有权与交易情况的无差别记录和公示,因此并不需要第三方股权存托管机构再采集信息,进行股权登记或者确权。

除了发行、交易、结算清算、登记托管外,“区块链+证券”理论上还能够解决传统证券市场中代理股票投票、信息披露等多个方面的问题。

(二)实践操作

2014年到2015年,超过10亿美元的风投资本涌入到区块链生态系统,并以每年一倍的速度迅速增长。欧美主流金融机构几乎都成立了区块链实验室,各发达国家证券交易所纷纷开始了“区块链+证券”的市场实践。

1、国外的“区块链+证券”实践。

美国大型零售商Overstock公司的CEOPatrickByrne首次提出可以将区块链应用于证券交易,Overstock于2015年6月发行2500万美元基于区块链技术的公司债券,这是世界上最早出现的加密证券(Cryptosecurities)。2015年8月,Overstock公司宣布世界首个以区块链技术为基础的私募及公募股权交易平台(Blockchain-basedprivateandpublicequities tradingplatform)t?(tee-zero)成立。这个平台主要服务对象是估值超过10亿美元但是并未申请上市的“独角兽”公司,采用彩色币技术来标记证券的所有权,可以跟踪包括股票、债券和其他证券在内的证券交易并进行清算;2015年12月,美国SEC通过了Overstock公司的S-3公开发行证券申请,允许其通过区块链公开发行证券,这是美国证券监管部门首次公开批准以区块链技术开展证券发行交易业务。

2015年10月,美国Nasdaq证券交易所正式公布了其与美国区块链技术初创公司Chain搭建的区块链私募股权市场交易平台Linq,在此平台上,私人股权可以很容易地进行登记,并允许初创公司将其股权置于该系统中进行交易;2015年12月,Nasdaq完成了该系统的第一笔交易,并建立了基于区块链的股权投票系统。

澳大利亚证券交易所在2015年表示,将与美国区块链公司DAH合作,设计一套基于区块链技术的证券结算和清算系统,取代其现有的核心技术系统以提升结算速度。DAH所开发的区块链系统将允许所有的交易者,在同一个数据库中进行实时证券交易而无需任何中央机构的记录,实现结算时间由两个工作日缩减至数分钟。

除了美国Nasdaq及澳大利亚证券市场外,韩国唯一的证券交易所KoreaExchange于2016年3月宣布正采用区块链技术开发新的柜台交易系统(OTC);芝加哥商品交易所、迪拜多种商品中心、德国、伦敦、日本等其他国家的交易所都已经开始研究“区块链+证券”的具体应用。

2、我国证券市场的区块链实践。

在我国,2015年开始各地纷纷成立区块链研究联盟,中国互联网金融协会也成立了区块链研究工作组;由井通科技打造的基于区块链技术的资产数字化电子资产互通平台,以及首家使用区块链技术为公司提供股权证明服务的小蚁公司逐渐崭露头角。

在证券市场,上海证券交易所牵头建立了ChinaLedger区块链联盟,组织国内商品交易所进行区块链场外市场交易平台的实验;深圳证券交易所评估了区块链技术对证券市场的影响;大连商品交易所、中国证券登记结算公司也正投入人力物力开启对区块链技术的研究;中信证券、兴业证券、嘉实基金、银华基金等证券、基金公司对区块链技术及其在证券业的应用展开了多项专题研究。总体来说,我国证券市场的区块链实践尚处于理论研究和实验阶段,并没有实际投入使用和交易。

“区块链+证券市场”的前景在理论上是颠覆性和理想化的,但现有的实践和应用还处于比较初级的阶段。区块链技术将在证券市场面临何种挑战,产生何种影响,监管者应该采取何种监管路径,还需要进行不断的研究和探索。

三、区块链应用于证券市场的优势、风险及挑战

从 “区块链+证券”的理论设想,可以知道出区块链技术下的证券市场发展具有很多传统情景下不具有的优势,但是这种理想化的目标同时面临着技术风

险 、社会环境、法律环境等方面的现实挑战。

(一)优势

1、交易即清算。

现在的证券交易中,高频交易可以以微秒的速度进行交易,但是证券的实际转移交付却需要几天的时间,因此幌骗(SpoofingorLayering)和裸卖空(Naked ShortSelling)等基于时间差进行的价格操纵等行为屡屡成为危害市场稳定的源头。2010年美国在《多德―弗兰克法案》中明确地将“幌骗”列为禁止性交易行为;而裸卖空虽并不一定违法,但大量裸卖空交易会对股价造成剧烈冲击,因此也经常与价格操纵等违法行为相关。

基于区块链技术的证券交易,可以实现交易即清算。一方面,证券交易日和交割日时间间隔从1-3天缩短至10分钟,交易完成的瞬间所有的账本信息都进行同步更新,减少了交易风险,提高了交易效率和可控性;另一方面杜绝了幌骗和裸卖空等非法证券行为的空间。交易者必须真正拥有加密证券之后,才能形成私钥、公钥从而顺利完成交易,在区块链加密证券交易系统中,如果一项交易没有彻底达成,是不可能出现在区块链这个公共账本上的。

2、信息披露成本降低。

区块链技术几乎可以实时记录并公开交易信息,使得证券交易市场的参与者享用平等的数据来源,让交易更加公开、透明、有效率,一方面有利于提升决策效率,大幅度减少证券交易成本;另一方面,提高了交易平台的透明度和可追踪性,减少了暗箱操作、内幕交易等违法行为发生的可能性,大大降低了证券市场的监管成本和信息披露成本,保护了证券投资者的合法权益。

3、中介成本降低。

现行的证券交易必须依赖经纪商、交易商等证券中介来进行交易,一方面增加了交易成本,另一方面出现道德风险的几率极高。有些经纪商从自己利益出发进行炒单(churning),损害投资者利益,有些证券公司为一己之私甚至操纵股价,不惜触碰监管红线。而区块链技术下的证券市场,真正实现了点对点、端对端交易,不需要经纪商等第三方机构的参与,大大降低了中介成本,杜绝了道德风险的出现。

(二)风险

“区块链+证券”的风险主要来自于区块链本身的技术和操作风险。通过前文对区块链交易原理的阐述我们知道,区块链技术下的交易安全主要依赖于网络大量节点共识机制的建立,理论上节点记录的信息是不可篡改的,除非超过51%的节点被攻击和控制(51%attack),这在实践中几乎不可想象,但是理论上这种技术风险的出现的确是有可能的。

在比特币区块链系统中,随着挖矿难度和所需算力的不断增加,个人矿工的挖矿行为难以为继,矿工们开始聚集在一起组成挖矿公司,以团体和公司的力量以增加挖矿胜算,一个个“矿池”(MiningPools)的出现加速了算力集中化的趋势,一旦某个团体掌握了超过51%的算力,那就有能力改写整个区块链上的信息。

不难想象,在建立“区块链+证券”交易平台之后,很有可能发生相同的算力逐渐集中的情况,继而威胁整个区块链的交易安全和“共信力”,而这也是对投资者合法权益最大的威胁。

(三)挑战

目前全球虽已出现不少“区块链+证券”实践,但是几乎都处于小范围小规模试点的初级阶段,随着区

块链技术在证券市场的深入应用,还面临着很多现实的挑战。

1、实践应用层面的挑战。

首先,区块链技术虽然能实现即时结算,但这种模式必然带来交易量的增加,而区块链技术尚不能处理高频次的交易。当前比特币区块链上的交易速度最多达到每秒7笔,而我国最大的第三方支付平台支付宝能够完成每秒上万笔的交易。缓慢的处理速度会严重限制区块链证券交易平台的交易量。另一方面,区块链交易的清算和结算一般需要10分钟的时间,这依然会给投资者带来基于时间的套利风险。虽然侧链和闪电网络技术正在攻克区块链处理速度的难题,但是未来这项技术能改进到什么程度,大规模使用时会不会出现性能问题、系统崩溃或者不可预见的漏洞还是未知之数。

其次,在成本问题上,区块链证券交易虽然能大范围节省信息、监管和中介成本,但是区块链系统维持自身运作的成本却很高。据统计,在区块链平台,矿工们完成工作量证明工作需要连续不断的消耗173兆瓦特的电力,相当于一个中等核电站20%的能量。随着矿工的增多和解题难度的不断加大,所需算力和能量也会大幅度增加。这种大量的能耗和成本的增加是区块链技术应用的一大难题。

2、法律和监管层面的挑战。

随着互联网技术的发展和金融科技的创新,证券监管理念、法律框架面临巨大的冲击,而法律和监管层的态度和举措亦能影响金融创新的实践发展。

在区块链问题上,当前世界各国的法律和监管框架并不完全适用于区块链网络,一方面,当前的法律和监管旨在提供交易对手间的信任基础,但区块链并不需要这种信任的背书或支持,区块链“代码即法律”的设计必将大大缩减监管层的监管空间;另一方面,区块链的应用和发展却又非常依赖于国际和国家层面法律的承认和许可。监管者如何在去中心化的区块链网络中履行监管职责,如何衔接好与现有立法和规则的关系,司法机构如何在区块链这一国际化的网络中执法,在出现争议诉诸法律的情况下如何确定管辖权,这些可能出现的一系列法律问题给现有的监管理念和法律框架带来了巨大的挑战。

四、世界各国对“区块链+证券”交易的监管态度与法律政策

区块链产生之初主要是服务于比特币的产生和交易,由于比特币系统的匿名性和监管的难度,在实践中比特币很快被用于黑市交易和非法药物交易。因

此各国监管机构对基于比特币的违法活动均采取了不同程度的打击措施。随着区块链在证券市场应用的逐步加深,各国监管层也开始逐渐加强对区块链的重视和监管。

(一)国外的“区块链+证券”监管

国外发达市场国家对“区块链+证券”在法律监管上大多持支持和鼓励态度。2016年初英国政府发行的《分布式账本技术:超越区块链》报告提出,将优先在传统金融行业应用区块链技术。英国政府专门设立了鼓励金融创新的沙盒机制(SandBox),新的金融系统或平台上线前必须先放到沙盒机制里进行一至两年的测试检查,若结果对金融市场和社会福利有正贡献,那么监管部门则会修改其法律和规则以适应新技术的发展。“区块链+证券”作为金融科技创新,其应用可能会突破现有的证券法规,因此可以向英国金管局申请进入沙盒机制。沙盒机制建立后,新加坡、日本等国金融及证券监管机构也纷纷效仿,宣布建立自己的沙盒机制,鼓励金融创新。新加坡、英国和澳大利亚三国的金融监管机构,还签订了备忘录,互相认可对方的沙盒机制。这些国家的监管举措,为我国的区块链监管提供了有益借鉴。

(二)我国的监管现状

2013年12月3日中国人民银行等五部委发布《关于防范比特币风险的通知》,明确强调比特币虚拟商品的属性及其投资风险,禁止金融、支付机构从事比特币业务。此后比特币在我国的发展陷入低潮。2014年之后,比特币的底层技术区块链脱离比特币的发展轨道,在我国迅速引起金融界的关注。

2016年11月,中国人民银行成立数字货币研究院,正筹备发行基于区块链技术和算法技术的数字货币,未来有望在票据市场等相对封闭的应用场景先行先试。深交所、上交所等市场自律监管组织也正加紧对区块链技术的研究,未来有望在场外交易市场对区块链股权交易进行试点。中国互联网金融协会成立了区块链研究工作组,并将重点对区块链在金融和证券领域应用的技术难点、业务场景、风险管理、行业标准等方面开展研究,跟进国内外区块链技术发展及在金融领域应用创新,密切关注创新带来的金融风险和监管问题。基金业协会等行业协会也举办了关于区块链在证券市场应用的培训和讲座。目前我国监管机构对“区块链+证券”的应用和监管还处于观望状态,主要由市场自治机构推动进行。

五、我国证券市场应对区块链浪潮的政策建议

金融科技的发展趋势无法阻挡,在当前的“区块链 +证券”发展浪潮下,我国证券市场监管者和政策制定者应该借鉴国外有益经验,在价值取向上采取拥抱新科技、鼓励金融创新的态度,在操作层面应该审慎、理性地推进市场革新,同时关注和评估“区块

链 +证券”可能带来的市场风险,打击潜在的证券违法行为。

(一)监管态度―拥抱金融科技创新

面对金融创新和新技术,市场监管者和政策制定者往往采取三种态度,其一,法不禁止即自由,放任市场自身的发展和成熟,再自下而上的制定法规或在司法层面解决实务冲突;其二,重点环节实施监管和限制,如市场准入等措施的把握,力求控制市场风险;其三,在交易点或者某个地点进行自动监管。不同的监管态度直接影响着新技术和新应用的发展。

在当前世界主流国家证券监管机构拥抱区块链改革,鼓励金融创新的趋势下,我国证券监管机构在价值取向上也应该采取支持的态度。一方面,区块链的本质是公开的信息账簿,能够有效推动诚信社会的建立,有利于证券和金融的监管;在另一方面,区块链去中心化、去中介的特性能够整合现在的券商等中介行业,重新进行资源配置,提高证券市场的效率和国际竞争力,对于未来的金融体制改革和混业监管的发展格局也是一大推力。

监管者在支持区块链新技术发展的同时,也要注意在重点环节实施监管和限制。“区块链+证券”作为证券领域具有颠覆性的创新,有着巨大的发展空间,

同时又存在较多不确定性,因此对市场准入、投资者保护等关键环节应给予足够的重视,在借鉴国外先进监管政策经验基础上,平衡金融创新发展与风险防范控制的关系。

(二)法律框架―嵌入现有证券监管法规

区块链的出现对现有证券市场的法律制度和框架提出了重大挑战。对于现有的证券体系来说,信任机制和信息披露依赖于法律的强制性规定,交易机制以第三方机构作为信用中介来保障实现,结算和清算则以集中式的清算机构为中心来完成,这些制度基础和路径依赖都面临着区块链技术的革新和颠覆,我国对于“区块链+证券”究竟应该采取何种监管路径和法律政策?

面对区块链新技术革命,政策制定者有两种选择,其一,将区块链嵌入现有的证券市场法律法规体系,进行小范围的修改或者制度补给即可;其二,改变现有的法律体系去适应新技术的应用。显然,在我国,前者在现阶段更具可行性和操作性。现有证券法律框

架和体系无须改变,对发行人的准入、责任、交易等规定都可延续。

对于区块链应用于证券市场的法律监管,一方面应重视交易所的自律监管,将监管权力下放到交易所,鼓励交易所进行“区块链+证券”试点,制定自治规则;另一方面,我国可以借鉴英国新加坡等国的沙盒机制,给予金融领域的技术创新和应用以法定许可的权利。目前区块链监管框架尚未在全球范围内制定公布,法律制定者应抓住这次重要的科技变革机遇,积极参与国际区块链标准协议的制定,鼓励交易所等机构为国际标准的制定积极做好各项准备。

(三)应用层面―加密证券交易系统试点

美国的Nasdaq和Linq都已经建立基于区块链技术和加密算法的加密证券交易系统(Cryptosecuri-tiesMarket),并顺利完成私募股权的试点和交易,Linq甚至向SEC提交了公开发行证券的申请并获得了批准。随着区块链技术发展的逐步深入,我国证券市场在顺应潮流进行“区块链+证券”实验时,也可以由交易所牵头,建立基于区块链技术的加密证券交易系统,但是由于现阶段法律环境、证券市场发展阶段的限制,加密证券交易试点必须在以下两个条件下运行。

1、选择性市场。

加密证券交易系统是一个选择性市场(Alterna-tiveTradingMarket),而不是替代性市场,不能完全取代现行的证券交易系统。电子邮件的出现迅速颠覆了传统的邮递模式,但是传统的邮递和邮局依然存在,依然有人选择邮局传递信件。同理,在新旧技术交替的时代,必须给予投资者充分的自主选择权利。

加密证券交易系统建立后,可以与现行的证券交易系统并行,两种证券投资和交易方式供投资者自由选择,由于加密证券交易系统内的交易能够实现点对点实时交易,并不需要第三方券商等中介机构的参与,即使传统证券交易方式依然存在,证券公司依然有生存的空间,但是中介市场一定会大大萎缩,重新进行产业转移和资源的整合。在加密证券交易系统内,可以依靠彩色币技术确定发行的证券类型、监管层批准等情况,并对证券转让施加相关限制。同一发行人可以同时在加密证券交易系统和传统证券交易平台两个市场进行证券的发行,但是投资者拥有的一家公司的两个系统内的证券,不能相互转换,因为即使是同一家公司的证券,在两个系统中可能也会有完全不同的估值和价格,除非得到所有股东的同意。

2、仅限于场外交易。

现阶段我国证券市场的发展还不够成熟,监管和法治化之路任重道远,采用“区块链+证券”的方式促进证券市场的发展是一个契机,同时也是一个巨大的挑战。出于市场风险和监管难度的考虑,公开发行和交易等场内核心业务暂时还不适合采用区块链技术。

而我国多层次资本市场中,场外市场业务具有体量大、分散性、区域性的特征,截止2016年4月,我国区域性股权交易平台37家,初步形成“一省一市场”的格局。各地区场外交易分散运营,业务协调成本较高,对于企业融资和发展也具有很大的局限性。如果在我国场外交易市场建立统一的区块链证券交易市场,面向全国各地区,或由几个大的交易市场共同组成联盟区块链市场,共用证券基础设施,就能打破地域限制,节约成本,同时又能提高资本融通效率,更好地为中小企业服务。

(四)监管底线―打击潜在非法证券行为

当前“区块链+证券”还处于蓬勃发展的初级阶段,在鼓励支持区块链技术创新的同时,其可能引发的金融风险也应引起我国证券业和监管部门的重视,避免其成为非法金融活动的来源。

区块链目前在技术上仍然不够成熟,其潜在的风险和漏洞还在研究之中。在这样的背景下,如果区块链技术被不法之徒滥用,就会酝酿很大的市场风险,前两年的比特币投机潮就是一例。互联网金融初出茅庐之时,也颇受市场人士追捧,但是在缺乏监管和指引的情况下,P2P债权分拆、交易平台圈钱跑路现象比比皆是,大大损害了证券市场的有序发展和广大投资者的利益。在“区块链+证券”活动中,如果交易的跟踪、项目资金使用的全程监控以及智能资产合约所需要的风险控制措施无法发挥作用,则很可能会发生打着 “区块链+证券”“区块链+金融”的旗号,实则进行非法证券和金融活动以牟取暴利的行为,像P2P跑路这样的非法活动将再次重演。因此,我们要规范区块链技术在证券市场的发展,守住监管底线,打击以发展区块链为名的非法集资、非法金融活动,鼓励符合证券监管和行业规则的技术创新。

参考文献:

龚鸣.区块链社会 :解码区块链全球应用与投资案例[M]. 北京:中信出版社, 2016.

(加)唐塔普斯科特, 亚历克斯・塔普斯科特.区块链革命―比特币底层技术如何改变货币、商业和世界 [M]. 凯尔 , 孙铭 , 周沁园译 . 北京 : 中信出版社 , 2016, 12.

深圳前海瀚德互联网金融研究院主编. 区块链金融[M]. 北京:中信出版社,

2016, 93.

(美)威廉・穆贾雅. 商业区块链:开启加密经济新时代[M].林华等译.北京:中信出版社, 2016.

孙菲菲.区域性股权交易市场的运行特征与发展建议[J]. 证券市场导报, 2016(4):56.

LARISSA LEE.

New Kids on the Blockchain: How Bitcoin’s Technology Could Reinvent the

Stock Market [J]. HASTINGS BUSINESS LAW JOURNAL, 2016,Vol.12:2. 81-132.

JERRY BRITO

et al. Bitcoin Financial Regula-tion: Securities, Derivatives, Prediction

Markets, and Gam-bling[J]. 26 COLUM. SCI. & TECH. L. REV. 2014, 149.

JOSHUA

A.T.FAIRFIELD. Smart Contracts, Bit-coin Bots, and Consumer Protection [J]. 71

WASH. & LEE L. REV. ONLINE. 2014, 36-38.

ANGELA WALCH.

The Bitcoin Blockchain as Financial Market Infrastructure: A Conclusion of

Opera-tional Risk [J]. LEGISLATION AND PUBLIC POLICY. Vol. I18:837.

SHAWN

BAYERN. Of Bitcoins, Independently Wealthy Software, and the Zero -Member LLC

[J]. 108 Nw. U. L. REV. Online. 2014, 257-262.

RAINIER

BOHME et al., Bitcoin: Economics, Technology, and Governance[J]. 29 J. OF ECON.

PER-SPECTIVES 213. 2015, 218-219.

SATOSHI

NAKAMOTO. Bitcoin: A Peer -to - Peer Electronic Cash System

[EB/OL].(Oct.2008)[2016-11-25].http://bitcoin.org/bitcoin.pdf.

The trust

machine: The technology behind bit-coin could transform how the economy works

[EB/OL]. http://www.economist.com/news/leaders/21677198

-tech-nology-behind-bitcoin-could-transferm-how-economy-works-trust-machine.

ALEX

BIRYOKOV et al. Deanonymisation of Clients in Bitcoin P2P Network [EB/OL].

(Nov.2014) [2016 -11 -27].http://orbilu.uni.lu/lbitstream/10993/

18679/1/Ccsfp6l4s-biryukovATS.pdf.

Blockchain

Venture Capital [ EB / OL ] . http : / / www.coindesk.com/bitcoin-venture-capital/.

CADE METZ.

Overstock’s Radical Plan to Rein-vent the Stock Market with Bitcoin[EB/OL].

WIRED, (July 30, 2014, 6:30 AM) [2016 -12 -11].http://www.

wired.com/2014/07/overstock-and-cryptocurrency/.

JOSH

BECKERMAN. Overstock Launches Corporate Bond Billed as World’s First

Cryptocurrency[EB/ OL]. WALL ST.J.(June 5 ,2015, 8:03 PM)[2016-12-11].

http://www.wsj.com/articles/overstock -launches -corporate-bond -billed -as

-worlds -first -cryptosecurity 1433549038.

PETE RIZZO.

Overstock Unveils Blockchain Trading Platform at Nasdaq Event [EB/OL].

CoinDESK. (Aug.5, 2015, 2:19 AM)[2016-12-11].http://www.coindesk.com/overstock

-unveils -blockchain -trading -platform-to/.

Hashrate

Distribution: An estimation of hashrate distribution amongst the largest mining

pools [EB/OL]. BLOCKCHAIN INFO. https://blockchain.info/pools.

ANDY

GREENBERG. Meet The Dread Pirate Roberts, The Man Behind Booming Black Market

Drug Website Silk Road [EB/OL]. FORBES.(Aug.14,2013,11: 31,AM) [2016 -12

-12],http://www.forbes.com/sites/andygreenburg/2013/08/14/meet-the-dread-pirate-robertsthe-man-behind-booming-black-market-drug-website-silk-road/.

Crypto-Currency

Market Capitalizations[EB/OL]. CoinmarketCap[2016-12-20].

http://coinmarketcap.com.

PANOS

MOURDOUKOUTAS. Bitcoin Gets an Endorsement for College Tuition Payments and a

MOOC [EB/OL]. FORBES.(Nov. 21, 2013, 1:58 PM)[2016-1215].

http://www.forbes.com/sites/panosmour.doukoutas/

2013/11/21/bitcoin-gets-an-endorsement-for-collegetuition-payments-and-a-mooc/.

|