|

����Ϊֹ���Ժ�νӰ��������ȻĪ��һ�����������������������Ч��ܵĿ����Ծ������ɴ���Ӱ�����г���һͷ��Ϭţ��һͷ���ڼ����������������������Ϭţ������1�����������

�ᵽӰ�������о��Ŀ��������ò���2008�������δ�Σ��˵����Ӱ�����еĸ������ɱ���������(Paul McCully)������2007�����������Ӱ�����ж���Ϊ��������Ͷ�ʹܵ������ߺͽṹ��ɵ������иܸ�ЧӦ�Ĵ��ӻ�������2����ʱ��Ӱ�����в�����һ�����ڼ���ϵĸ����������Ƕ�����ʵ��������������Σ��֮����Ӱ�����ж���ȫ�õ��ƻ��������˹㷺������Ҳ������ҵ������ܲ��ѧ������������Ŀǰ����Ҫ�о��ɹ�һ����Ϊ��Ӱ�������������ڴ�ͳ������ϵ֮��������н�����ͻ����3��

һ��Ӱ������:һ���������������������Ľ�������

(һ)Ӱ�������봫ͳ��ҵ���е������н鹦�ܵ�����

������һ�������н������������н鹦�ܶ�������ָ����ת������������ת�����ܺ�������ת������������ת�������ǽ����÷��սϸߵ��ʲ�ת��Ϊ��Ϊ��ȫ���ʲ���ʽ;����ת��������ָ�ö����ʽ�֧�ֳ�������;������ת����ָ�������Խ�ǿ�ĸ�ծ֧�������Խ������ʲ����������ֹ�����������ϵ������ͨ�����ջ��ڴ��ͬʱ���Ŵ�����ɵ�������ڹ淶��������������ʵ���Ͼ��������ɶ���Ϊ���������ջ��ڴ����Ŵ���ܵĽ��ڻ���������4��

�ڴ�ͳ����ϵͳ�����������ֹ���ת������:1���дӴ����������ʽ����ս����������������նԴ������г�������������ж��ǽ������������Դ��������������������ĸ���������˽���˵�����������������ת��;2���������д������ʱ֧ȡ������Ȩ��������ֻ���ڴ���ڻ��ߴ����ͬԼ�������η���ʱ����Ҫ�����������й黹���������������ʵ���Ͻ�̴����������Ķ��ڴ��ͨ�������н鳤�ڽ������������Ӷ���������ת��������;3�������������ṩ�IJ�Ʒ����������ֽ�ȼ����������Խ������ֽ��������д���������Խϵ���ʵ���������ø������Թ���ȥͶ���������Խϵ͵��ʲ�������������ת�������á���5��������Ϊ���е������н鷢����������ת��������Ҳ�ᱻ�Ŵ������������ڼ�ܻ��������ж����ʱ������������������������Ҫ�����Է������ܷ����ļ��ҷ�������ϵͳ�Է�����

Ȼ��Ӱ������ͨ������Ϊ�ڴ�ͳ������ϵ֮��������н������������н�ȴ����������Ӱ�����еĻ������Ҫ���������н����෴�����������ý����г��ʹ��½��ڲ�Ʒ��ʵ�����ù���ת������Ӱ����������͵��ʲ�֤ȯ��Ϊ������Ҫ��һ�ִ����ʲ������ʲ�֤ȯ���������ʲ��ķ��վͻ�ͨ��֤ȯ�����ʲ��ض���ɢ��������Ͷ����������ʵ���˴����ʲ�ԭ�����յķ�ɢ�����������ʲ�֤ȯ���Ĺ����л���ͨ�����ȼ����Ӻķ���ʵ������ת������������г���ͬ������Ͷ���߷��л����г���ͬ�����Ʒ��ʱ����Ҳ��Ϊ�ʲ��ص�������������������ʲ�֤ȯ��������ת����ͬ�����ʲ�֤ȯ����ʵ��������ͨ����̴���ʵ��������ת���Ĺ����������ʲ�֤ȯ��������ͨ������ֽ�ΪС����֤ȯ���ж��������ʲ�����������ʵ����������ת���Ĺ������ɼ����봫ͳ��ҵ������������Ӱ�����г���ý�Ժ�ȥ���Ļ�����ý����ָӰ�������Խ����г������ͳ���ڻ�����������н鹦������ֱ�����ʹ��ߺͽ�������������н�����6��������������ǽ����г��������н鹦����Ӱ�������в�����һ�������������������ͨ�������г��еIJ�ͬ�����������ʵ���������ȥ���Ļ���

(��)Ӱ�����еķ����붨��

Ӱ�����еĸ���Դ������������2007�����Σ�������˸�����ȫ�����������ע��������Ӱ�����е��γ��ǽ��ڴ��º�ܼ��˫�����õĽ����

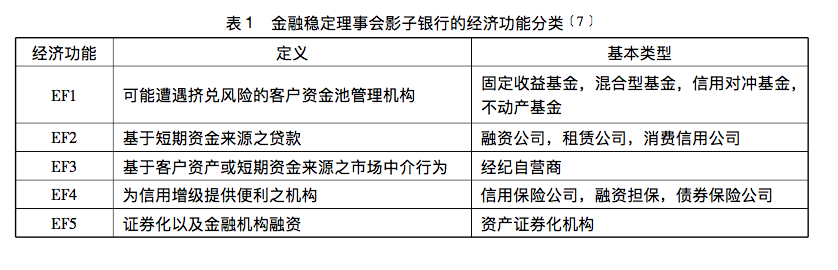

���ݽ����ȶ����»���2015��11�¶���ȫ��Ӱ�����м����������ȱ���������˵�������Ӱ��������ϵ֮�綨�����������������а��������������������н����(other financial

intermediaries��OFIs)�ķ�ʽȥ���������ǸIJ�2013������ȶ����»���Policy Framework�����л���֮���û�Լ����ܶ�Ӱ������ϵͳ����Ϊ����(EF1~EF5)���ֱ�������:

�����ȶ����»��Ӱ�����е������綨����ϣ�����ɴ˱���ȫ��Ӱ���������չ��ܷ��������������������м�̶ܳ��Լ��綨��ͬ���Խ綨Ӱ���������Ӷ���������֮�����

�������������ȶ����»��Ӱ���������������������Ҳ��Ŭ����Կ�ѧ����ȷ�ؽ綨Ӱ��������ŦԼ�����������2010��458�Ź��������н�Ӱ�����ж���Ϊ:������������������������ת������ҵ�������������������ƶȵ�֧������û�й������ŵ����õ����Ľ����н����������ɰ���:����˾���ʲ�֧����ҵƱ��(ABCP)���ṹ��Ͷ�ʹ������öԳ�����������г���ͬ����֤ȯ������(security lenders)������Ŀ�ĵĽ��ڹ�˾(LPFCs)�Լ�����������ҵ(GSEs)��������������������Ӱ�����м�Ϊ����Ӱ�������ṩ�����н�(credit intermediation)�����ɵ���������8�������ȶ����»�(Financial

Stability Board)����Ӱ�����е������һ�����������ų���������ϵͳ֮��ķ������н�����9����һ���彫Ŧ����������Ӱ������ʵ������жϵı�����չ�����н��������н鹦��֮��Ϊ�ķ��н����������

����������Ӱ�����ж���綨��Ϊ������:��һ����ܱ�������Ķ���ָ�����ڼ��ϵͳ������ҵ�������Ӧ�Ľ����н��������н�ҵ��;�ڶ������������Գ��и����������ڹ��ߵķ����н��ڻ���Ϊ��;���������ܱ�����������ת��������ת����������ת�����ܵ������н�����10��

(��)Ӱ��������ϵ�ij������

�м��⽫����Ӱ��������ϵ�ĵ���������ʽ��������֮���ڴ��������˰�����ʱ�Ҫ��ͻ����ļ�������Լ��������ڻ������ڵĴ���������11����ԭ����Ȼ���������Ŀ��������Ƕ���Ӱ�����е�������Ĺ������ƺ����ǽ���˵��Ӱ������ϵͳ�γɵĺ���������

��ʵ���������г��е��κν��ڽ���֮�������벻�����������ڹ����Լ�����ı������Ƿ����Լ�Ч�ʵķ�����Ӱ�����е�����Ҳ�����������ڽ����г�������ý���Լ���ȥ���Ļ�������������Ӱ�����ж���������12��

1.��ý(disintermediation)

����ý������IJ�����������Դ����������20����60���Ϊ�����Խս�����ͨ�����Ͷ�ʵʩ��һ���������Ի������������а����������������ͨ��������������֮����������е��ʲ������ڵ����ʵ�Ͷ����������������ʳɱ�ȴ���ϵ�������������е�ӯ�������ܵ���в��Ϊ�����������������20����70���ĩ�����ڴ���Լ�������������趨�˹̶�����������ʱ��ҵ���м�����ʾ���������ֹ��

ʵʩ�������ƺ���ʹ�ô���˲�����ԭ��������ʽ���������Ͷ����;�Ķ�����������Ͷ�ʷ�ʽ�����ı����ʸ��ڴ������ʱ����������ҵ���е��ʽ���ģ�������˼���ν��ý�������ڴ˱����������в��ò��ӿ���ڴ�������������չ�ʲ�֤ȯ��ҵ��Ϊ��ҵ���������һ����������13��

���ʲ�֤ȯ����������������ҵ�������ʲ�֤ȯ�������۴������������ҵ���еľ�Ӫģʽ�����������������ı�Ϊ�������������������ոı��˴������������������������Ĺ�˾ͨ������Ŀ��ʵ��Ľ��������������Ŀ��ʵ���������������֮�����ռ�����14������Ŀ��ʵ���Ϊʵ�ʴ����������15�����ʻ��������ҵ����Ϊ����ý�鷽ʽ������

ǰ��������ý�Ե���������Ҫ�ǽ������ʽ�������ҵ��������������������ʵ������ý���Ĵ������������ʵ�Ч�������������������ḣ����������

2.ȥ���Ļ�(decentralization)

��ȥ���Ļ�����ָ�ı�����ҵ����Ϊ���ʻ���ĵ��������ǰ���ı������������Ϊ��ϸߵ�Ͷ��������������ʽ������ѡ���Դ����ʽ����Ͷ��ʱ����ʹ�����пɷŴ��������½����Ŵ�����Ľ��͵����������ʽ��������ҵ�������������ѵ�״������ʱ������ҵ�����������ʽ�������������ҵ���������������Ǹ��������;������������������ʽ��ƹ���ҵ������������н������ʵ����ֱ��������

ȥ���Ļ��ķ�����ʹ���ʽ����Լ��ʽ�����ͨ����Ԫ����Ͷ����ϰ������ﵽ˫���ʽ��ŵ�Ҫ���������ʻ���ټ�������ҵ����ʱ���������ʻ�������Լ��������ɢ��������ѧ����Ϊ�����ǻ��������ʽ���ͨ��ʽ�ķ�ɢ����������Ĵ����ΥԼ���������ڶ���������г�����Ӱ����ȥ���Ļ����Ա���Ϊ����������������������16����Ҳ��ѧ����Ϊ������ȥ���Ļ�������ʻ�����ڷ����е��н�����������봫ͳ������ϵ�IJ�ͬ������������ʶ������Լ���������������ȱʧ�����������г�����ʧ�ܵķ��տ�������17��

�����г���ȥ���Ļ�����Ҫ�ǽ������д���ʽ��������������ʽ�������ʱ���ʽ�������Ϊ�˽���������������Լ������Ϊ��Ѱ�Ҹ��õ�Ͷ�ʻ��������ʽ��ƹ���ҵ��������ֱ�����ʷ�ʽ������ʹ���Ļ��

&, amp;, amp;, , , , lt;, !--[if gte mso 9]>

96

����������Ӱ��������ϵ�γɵĸ�������������г�������ý���Լ���ȥ���Ļ����������������������ر��Ĺ����������ڴ������ɱ���������������ƶ�������һ������������������һ��ߵ������÷�չ�ij̶ȿ��ܲ�ͬ���������Ͻ����г�����ý���Լ���ȥ���Ļ������ʽ�����������ʱ������Ӱ�����еı�����ʽ����������ͬ�������ɱ�����

�����й�Ӱ������:�������������ʴ������������з�չ

(һ)�й�Ӱ�����е���Դ

�й�Ӱ�����еĵ�����Ӧ��ʼ�ڹ��ʽ���Σ���Ժ��������й������ڷ�����ʢ������������������Ϊ��������ϵͳ�Է��������ڼ�ܻ���Ҳ�ڼ�ǿ�Դ�ͳ������ҵ�ļ��������Ȼ�������ڴ����ļ�ܷ�϶���������۴�ͳ���ڻ��������к�֤ȯ��˾���������Ǵ�ͳ�Ľ��ڻ����������Ǵ�ͳ�����������������д�����ʱ��г�ļ�����������͵Ľ��ڴ�����������ֹ���ǽ��м���������߹�ܷ���������������ź�������֤�������ڲ�Ʒ���Ƴ��������������ܵ���ѹ��ܺ�������������ҵ����

����������Σ�������ǶԻ��ұ�ֵԤ�ڵ�������ͨ�����͵Ĵ�����ʹ�ô�������ܵͻ�����������������ʽ��ԣ�����⽫�ʽ���������������ʽ�����ת�������ṩ�������ʵ�Ӱ��������ϵ����18����������������Ʋ�Ʒ�����в�Ʒ��������ˮƽ�ϸߵ�Ͷ�����������Ʊ�����ز�������Ͷ�ʲ�Ʒ������������Ʋ�Ʒ�����в�Ʒͨ���н϶����ĵ�������˷�����Կɿ��������д��������������ʵ������������ɻ������ʽ���(Ͷ�ʷ�)�������ʽ�Ͷ��������

������ܶ༱���ʽ����ҵ(�ر�����С��ҵ)�������������������ת��С����˾��������˾Ѱ���ʽ�����Ȼ�ʽ���ն���Ȼ��Դ���������������в���Ҫ�е���С��ҵΥԼ�ķ��������ͨ��С����˾�����ʻ���ٽ�Ӱ�����з�չ����19���Է��ز���ҵΪ����Ϊ�������ĸ���������Է��ز���Ҫ�ĸ������ĸ↑�������Է��ز�ҵһֱ�ɴٽ���չ�����������ز���ҵ���Ŵ��ʽ���Գ�ԣ����2010����ھ�������ͨ������ѹ��ʱ�����������еĴ�����ʽ�����5���ϵ��������ϵ���12����ʹ�������Ŵ�ҵ���ܵ����������������ɷ��ز��ڽ���Ŀ�����ʽ������ѵ�Σ���������ʽ�ȱ�ڵķŴ��������й�Ӱ�����еķ�չ��ͬ������С��ҵ�����ѵ�����һֱ���ҹ�������ϵ��һ��������״����С��ҵ���ʽ�������Լ���������ɱ���������Ҳ�����й�Ӱ����������20��

�ٴ����������н����������2008���й������ܵ������δ�Σ�����ⲿӰ��������Ϊ����������̨���������Ŵ��̼���������Ҳ����ͨ�������Լ��ʲ��۸����ǵĺ����Ϊ�˿���ͨ�����͵���������������ҵ����ʵʩ�˸�Ϊ�ϸ�ı����Ŵ������������ҵ�Ŵ���ȼ������������������Ϊ��������������Լ���ֹ���������ʵ�������ͨ����ܼ�ܵķ�ʽ��������ת���������Ʋ�Ʒ�����ź���ҵ�������Ʋ�Ʒ�ķ�ʽ�������������ź������е����Ʋ�Ʒ����ļ���ʽ�����ͨ�����й�˾����Ͷ�ʸ���ҵ�����мƻ������н�ļ���ʽ������мƻ�������Ȩ��ɴ����ҵ������21���������б���ҵ��Ŀ�չ���ȿ���չ�����ģ�����������Ҫ����ʵ�������н��ͷ����ʲ�����ʱ������ʵ�Ŀ������22��

�������й�Ӱ�����еIJ������ź�ǿ���г�����������Ӱ�����в����ij�ʼ������ͳ���������������ΪӰ���������ŵ���Ҫ������

(��)�й�Ӱ�����н綨������

���й���ʲô��Ӱ��������Ӱ�����еķ�Χ�ж��������������Ȼ��������С����2010��ʱָ�����й�Ӱ��������Ҫ������ͳ����ҵ����������2012���й��������е���ͳ��˾��������Ӱ�����е��ں��������������������й�Ӱ�����н��ж���:��νӰ��������ָ���½����н��������봫ͳ�������Ƶ�����������������ת������������δ����������Э��������ͬ�ȼ�̶ܳ�Լ����ʵ���ʵ������23��

2013��������Ժ�ƶ��������˵�һ�ݶ�Ӱ�����н��м�ܵ��ļ�����������Ժ�칫�����ڼ�ǿӰ�����м���й������֪ͨ��(���췢[2013]107�������³���107������)�����в����϶���Ӱ�����еľ���Ч��������Ҳע�Ӱ�����еķ�������ͨ�����й�Ӱ�����е����ͽ����о���˵����ܲ��������:1�����н�����������ȫ��ܵ������н����;2�����н������������ڼ�ܲ���������н�ṹ;3���н������������Ǵ��ڼ�ܲ�����ܼ��(ʵ���Ͼ��Ǽ������)��ҵ������Ȼ��107���IJ�δ��Ӱ�����н��ж���������ͨ���оٵķ�ʽ���綨Ӱ��������

������������ͳ�Ƶ���˾���϶����佫�й�Ӱ�����з���Ϊ��ҵ���б���������֤ȯ��˾��������������˾ר��������֤ȯͶ�ʻ�����Ͷ�����е�Ͷ���˻�����ҵͶ�ʻ�������ҵͶ�ʻ�����˽ļ��Ȩ��������ҵ�����ס����������С����˾��������ϵ��������˾��רҵ������˾�����ڿعɹ�˾���䵱����������˾��Ʊ�ݹ�˾�����д�ֵ��Ԥ�����Ƶĵ�����֧����˾��ƶ�����ʽ�����������֯��������������Ի��������Ǵ�ͳ�Ľ��ڻ������µķǴ�ͳ��ҵ������24��

����������ʹ�ģΪ�ӽ�ʱ���й�Ӱ�����м�ָһ��ʱ����ʵ�徭�ôӽ�����ϵ��õ��ʽ��ܶ���������ʹ�ģ�ں���Ҫ����Ϊ��������:��һ�����ڻ���ͨ���ʽ����ö�ʵ�徭���ṩȫ���ʽ�֧�����༴���ڻ����ʲ����ۺ���������������Ҹ����������Ҹ�����������д�����ί�д��������ڻ������е���ҵծȯ���ǽ�����ҵ��Ʊ�����չ�˾���⳥��Ͷ���Է��ز������ڶ���ʵ�徭�����ù淶�Ľ��ڹ���������������г���ͨ�����ڻ�����������õ�ֱ����������Ҫ�������гжһ�Ʊ���ǽ�����ҵ��Ʊ���ʼ���ҵծ�ľ����е���������������������Ҫ����С����˾������������˾������������˾��������ҵ����Ͷ�ʵ������������������������Ϊ����Ҹ����������Ҹ��������ί�д��������д��������гжһ�Ʊ����ҵծȯ���ǽ�����ҵ��Ʊ�����չ�˾�⳥���չ�˾Ͷ���Է��ز��Լ��������ܺ�����25���������ѧ����Ϊ����26������ͨ������������ʹ�ģ����ɽ��й�Ӱ�����еĹ�ģ��ʾΪί�д��������д�����δ�������гжһ�Ʊ�Լ���ҵծȯ�������ܺ����ɴ˿��Ʋ���ͨ��������ʹ�ģ����Ӱ�����еķ���ʱ��Ӱ�����еĽ綨Ϊί�д��������д�����δ�������гжһ�Ʊ�Լ���ҵծȯ��

���µ������й�Ӱ�����м��ȼ�ⱨ������27���н��й�Ӱ����������Ϊ����Ӱ�������Լ�����Ӱ������������������Ӱ�����е����Ϊί�д��������д����Լ�δ�������гжһ�Ʊ��������Ӱ�����е���������˰����������IJ������������������Ʋ�Ʒ�Խ��ʲ������б�����֤ȯ��˾������˾������������Լ�����(��������������С��������䵱�д�����P2P������ʲ�֧��֤ȯ�Լ����ѽ��ڹ�˾��)����Ȼ���µϱ���ע����й�Ӱ�����еĶ���֮����

����һ���ο�2015���ɽ����ȶ����»ᷢ������Peer

Review of China: Review Report�������й�Ӱ�����еı��ַ�ʽ�и�������ʶ���ñ������ᵽ�����й���������ϵ�������н������ɵ�Ӱ��������ϵ��Ӧ���ص��ע���й�˾��ί�д����Լ����Ʋ�Ʒ�����������Ʋ�Ʒ�Ƿ����л�������Ҫ��������Դ�����й�˾����Ҫ�����н������ʵ�ͨ����ί�д��������й�Ӱ�����еĶ��صı��ַ�ʽ����28��

ͨ���������й�Ӱ�����в�ͬ�ǶȽ綨�����ۿ��Կ������й�Ӱ�����е���������������������������Ӱ��������ϵ��Χ���ʲ�֤ȯ��������������ͬ������˶���˼���ҹ�Ӱ�����е�ǡ�������Լ��ʵ��ļ�ܷ�ʽ��Ӧ���б��ھ����Ӱ�����еĶ����Լ���ܴ�ʩ���й�Ӱ�����еı�����ʽ����������ź�����ʼ��չ���������ֳ��������Լ����ٷ�չ��̬��������ͨ����107���������ʽ��������ʹ�ģ�����Լ��µϵ����й�Ӱ�����м��ȼ�ⱨ��:2016��ڶ�������˵���й�Ӱ�����з�չ���ֿ��� |