|

一、引言

防范化解重大风险,特别是金融风险,与精准脱贫和污染防治一起,共同成为十九大以来的三大攻坚战目标。防范化解金融风险,可以从历史上的重大金融风险事件中吸取经验和教训。十年前席卷全球并持续影响国际政治经济格局的全球金融危机,留给人们的一个重要启示就是,要充分重视“旋转门”对金融监管公正性和有效性,以及对金融体系系统风险的影响。

所谓“旋转门”,是广义上公权力机构与非公权力机构(特别是公权力机构权力行使对象)之间人员流动现象的形象表述。在监管的特定语境下,“旋转门”关注的是监管者与被监管者之间的人员流动。“旋转门”可以是双向的,既包括监管机构人士离任后受雇于被监管机构,也包括被监管机构人士离任后加入监管机构成为专业监管人士。在我国,“旋转门”的“转向”以前者较为常见,即监管人士“下海”现象。

近年来,随着政府简政放权力度增大,证券监管执法机构特别是中国证券监督管理委员会(“证监会”)官员“下海”数量逐渐增多,当中一部分人士进入了上市公司、基金公司和证券公司等被监管机构。一方面,证券监管机构任职人士拥有比较完善的证券知识体系,积累了比较丰富的证券监管经验,到被监管机构任职,对合规管理水平的提升和经营风险的管理可以发挥积极作用。另一方面,人们开始疑虑监管者与被监管者间“旋转门”的运转是否暗含着利益输送行为,是否会影响金融监管效果。

防范化解金融风险,积极有序发展股权融资,稳步提高直接融资比重,促进多层次资本市场健康发展,公正、有效的证券监管执法体系是基石。监管机构工作人员在任时能否摆正立场、秉公执法,卸任后能否恪守法规操守,对于实现证券监管执法目标至为关键。随着防范化解金融风险攻坚战进入高潮,有必要就“旋转门”现象对我国证券监管领域产生的影响进行深入分析。本文将基于大样本数据的定量研究,对证券监管执法机构任职人士离职进入上市公司后对证券监管执法的影响进行实证分析,并检视规制“旋转门”的现有制度规范的有效性。

二、文献回顾

在西方文献中,“旋转门”现象受到法学、经济学、政治学和商学等多个学科长期关注,形成了两个主要理论。第一项理论是“俘获”(capture )假说。以诺贝尔经济学奖获得者George Stigler为代表的学者,基于监管机构和监管机构中个体的自利性假设,认为监管可能悖离其公共利益属性,转而向被监管者的特殊利益倾斜,也就是监管者为被监管者所“俘获”。

“旋转门”被认为是监管俘获的一项重要发生机制。监管人士个体为了寻求离任后的商业工作机会和个人财富等个体私利,会在监管实践中尽可能照顾被监管者的特殊利益,从而损害监管的公共性、公正性和有效性。这种俘获体现在两个层面:第一体现在监管政策和规则制定层面,制定符合和增进被监管者利益的政策和规则,或者避免制定对被监管者的核心利益关切产生巨大负面影响的政策和规则。第二表现在具体监管执法层面,监管机构离任人士利用其与监管机构和监管人士的联系纽带,以不公正、不适当的方式和方法影响监管执法行为和后果。总体而言,“俘获”理论是学术界的主流观点,并且对传媒和社会公众对“旋转门”现象的认知影响深厚。但是,大量经验研究结果并没有充分地、压倒性地对“俘获”理论提供实证支持。例如,有学者实证研究了“旋转门”对美国联邦通讯委员会(FCC)监管行为的影响,发现在控制FCC委员个人特征以及总统和国会等因素的影响后,“旋转门”对FCC监管的影响并不显著。而且,“旋转门”似乎还有某种反向效果,即监管人士在离任之前,对被监管者的执法反而会更加严厉。这也促使解释“旋转门”现象的第二种理论应运而生。

第二项理论是人力资本(human capital)假说。经济学家Yeon-Koo Che在总结前人研究的基础上,认为监管人士可能拥有两类重要的人力资本,其一为专业技术专长,其二为能发挥影响力的纽带关系(influence contacts)。传统的“俘获”理论强调后者对监管执法的负面影响,而在很大程度上忽视了前者的正面积极作用。至少在理论上,某些被监管者聘请前监管机构人士,其动机可能是希冀借力这些人士的专业技术专长,防范和管控其自身的违法违规风险,而并非利用离任监管人士与监管机构之间的纽带联系,以期不适当地影响监管执法。由于信息的不对称,被监管者了解监管机构人士专业技术专长的主要信息来源和窗口,就是这些人士在日常监管执法行为中所体现出来的专业技术能力。执法严明、刚正不阿、为人敬重的监管人士,更可能在离任后受聘于被监管对象,委以重任,薪酬优厚。因而,监管人士为了证明自己拥有这种人力资本,就有动力在任职监管机构期间,尽忠职守,公平公正,成绩斐然,以证明其具有能为被监管者带来价值的专业技术能力。证券监管领域的实证研究也支撑了这一理论。例如,Ed deHaan等学者跟踪研究336名曾于1990年至2007年间担任美国证监会公职律师的人士,并分析了这些人士代表美国证监会处理的284件针对财务欺诈的执法事件。实证结果表明,在这336人当中的一部分人士,离开美国证监会后加入律所执业,且所在律所业务专长为代理私人客户处理被美国证监会调查起诉的案件,与另部分人士相比,他们在美国证监会任职期间证券执法力度更大。

综上,对于“旋转门”问题,西方学术界无论在理论推演还是实证分析上都未形成一致的观点。

国内现有文献对“旋转门”问题的研究大致可分为两类:一类是对国外“旋转门”现象的介绍评论以及在这一问题上的中西比较分析。二是针对我国“旋转门”问题进行分析并提出对策建议。后者中,有的研究从经济学视角,采取事件研究法,对独立董事“政商旋转门”带来的证券市场反应进行研究,尝试从制度层面为抑制官员腐败提供可行性和有效性论证。有的研究从法学角度,采取规范分析和价值衡量等方法,对“政商旋转门”可能带来的腐败问题进行分析,并提出法律建议。目前,国内学界针对金融监管领域中“旋转门”现象的实证研究尚暂付阙如。本研究基于大样本数据,采用定量研究方法,力图填补这一研究领域空白。

三、研究设计和框架

本研究采用定量实证研究方法,系统剖析2004年至2016年A股主板上市公司董事、监事和高级管理人员曾经任职证券监管机构的情形,检验证券监管机构任职人员向作为被监管对象的上市公司“旋转门”式流动对证券监管执法行为和结果的影响。对于研究问题选取,应当着重说明两点。第一,相较于银行监管和保险监管,证券监管中被监管对象的公开可得信息较为齐备、全面,且时间跨度较长,便于开展基于大样本数据的定量实证研究工作。第二,证券监管执法对象包括上市公司、证券公司、期货公司和证券投资基金管理公司等。“旋转门”的流向并不仅局限于上市公司,证券监督执法机构人士“下海”后加入证券公司和基金管理公司,亦常见诸媒体报道。基于同样的实证数据可得性考虑,本研究的研究对象为涉及“旋转门”的上市公司。

作为定量实证研究,需清晰厘定各项变量的涵义和内容,并因应可得数据的特质和局限,确定最佳定量研究实施策略。本研究的解释变量是证券监管机构向作为被监管机构的上市公司的人员流动现象,具体而言,就是具有证券监管机关实质任职经历的人士,在离任之后,受A股主板上市公司聘用担任董监高职位,产生单向的“旋转门”。被解释变量是证券监管执法行为和结果,也就是证券监管执法主体针对上市公司证券违法违规行为采取的各种形式和方式的执法事件,既包括证监会处以的、可能对上市公司产生较大后果的行政处罚,也包括后果相对较轻、由交易所实施的自律监管执法行为。此外,对被解释变量产生影响的,可能还有控制变量,这些控制变量与研究问题本身并不直接相关,但是,它们可能与解释变量共同对被解释变量产生影响。具体到本研究,控制变量也就是影响证券监管执法的其他主要因素,包括上市公司本身的盈利表现和公司治理水平。为了有效、可靠的检验研究问题,需要用定量的技术方法排除控制变量对被解释变量的影响,以确认解释变量与被解释变量的关联性。

(一)解释变量:证券监管机构及其任职人员

本研究中的证券监管机构,涵盖以中国证监会为主体的,包括证监会派出机构(证券监管局和专员办事处)、证券交易所(上海证券交易所和深圳证券交易所)等对证券市场违法违规行为行使多层级、多方式监管执法职权的证券监管机构。对证券监管机构作广义上的界定,源于证监会对全国资本市场实行的集中统一监管的监管体制。该体制于2004年开始正式确立。其主要特征是证监会机关主要扮演指导、协调、检查、督促的角色,并赋予派出机构和证券交易所职权和权限范围不一的一线监管执法职能。在日常监管中,证监会机关、派出机构和交易所遵循各司其职、各负其责的原则,形成“三点一线”的合作监管模式。在这个意义上,证监会机关、派出机构和交易所构成了证券监管执法鼎足而立的三大支柱,互为支持,互为补充,互为依托。局限于其中任何单一监管执法主体,都将割裂证券监管执法的整体性,不足以呈现证券监管执法的全貌。

证券监管机构任职人员指的是依据上市公司对其董监高个人履历的公开披露信息,曾经在证券监管机构有实质任职经历的人士。实质任职经历应当是正式的、较有持续性的,例如曾经在证监会及其派出机构以及交易所担任领导职务或者部门任职,但不包括非正式的或与监管职能相关度较低的证券监管机构工作经验,例如行业执业人士以借调方式短期参与证券监管机构的具体项目工作、以及在交易所博士后工作站担任指导老师等经历。在证券监管机构实质性任职经历的详情,例如任职时间长短、职务高低、任职部门是否承担具体上市公司监管执法职能,以及离任证券监管机构到担任上市公司董监高的时间间距等因素,均不同程度上影响证券监管机构任职人员执业能力的获取和监管经验的积累,也影响离任后其与曾任职监管机构的纽带联系。然而,大多数情况下,上市公司并未详尽和精确披露这些信息,尤其早年信息披露多以“曾经在某证券监管机构任职”一语带过。因此,对上市公司董监高在证券监管机构的任职经历可以做相对客观的、可靠的“是与否”二元判断,而现有数据可得性难以支持进一步的量化分析和对比。

(二)因变量:证券监管执法行为和结果

检验证券监管执法机构执业经历对监管执法的影响,需要客观的、可靠的量化策略,克服量化监管执法行为和结果的诸多技术挑战,包括研究时间跨度较长、证券监管执法主体多元化、证券监管执法类型的非金钱化形态特征等。为此,本研究设定两个变量以定量衡量证券监管执法,分别为监管执法力度和监管执法刚度。

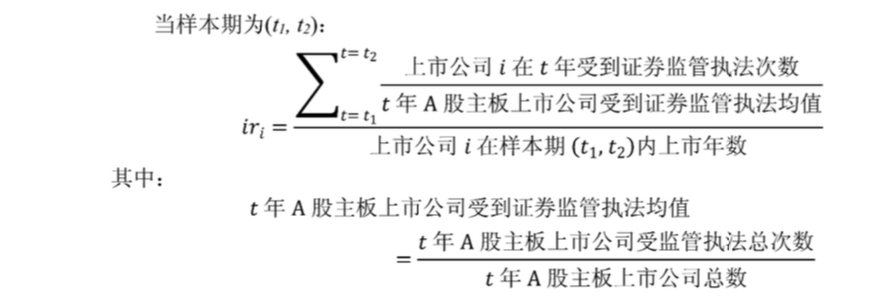

监管执法力度变量(intensity ratio, ir),衡量的是单个上市公司受到证券监管执法行为的相对频密度。相对频密度值越高的,则监管执法力度越大,反之亦然。值得注意的是,这里所说的监管执法力度并不是单个上市公司在上市期间证券监管执法行为次数的绝对数学年度均值。究其原因,是本研究时间跨度长达十三年,期间证券市场几经跌宕起伏,整体证券执法力度亦经历明显波峰波谷,年度差异显著。整体证券市场执法力度的巨大年度差异,可能扭曲单个上市公司的绝对数学年度均值,使之不能准确反映不同上市公司之间监管执法力度的真实差异。具体言之,在证券监管执法波峰年度上市的公司,较之在监管执法波谷年度上市的公司,前者的绝对数学年度均值可能远高于后者。这种差异,可能是一果二因,即既与两者的自身特征(例如董监高人员是否具有证券监管执法机构任职经历)相关,也可能由于整体市场执法力度差异所造成。要减弱整体市场执法力度的显著年度差异对单个上市公司监管执法力度造成的扭曲效应,本研究采用相对值处理方法,也就是单个上市公司监管执法行为年度次数与当年市场均值(即整体A股主板上市公司监管执法行为年度次数均值)的比值,是为监管执法行为的相对频密度(如公式一所示)。该比值越高,则针对该上市公司监管执法力度越大,反之亦然。

公式一:监管执法力度(ir)变量计算公式

|